Noch eine wirklich wichtige Beobachtung von mir, die ich hier als Verdacht bzw. Arbeitshypothese darstelle:

Die Gesamtheit der auf Euro lautenden Staatsanleihen, die von Regierungen der Eurozone begeben worden sind, hatten im Durchschnitt ihren jeweiligen historischen Tiefpunkt am Donnerstag, den 31.01.2019!

Falls es wider Erwarten individuell doch nicht genau dieses genaue Datum gewesen sein sollte, dann ist dieser historische Tiefpunkt zumindest nicht mehr weit weg (Tage)!

Auch der Bund Future dürfte ein Verlaufshoch erreicht haben (wenngleich nicht das historische Top, das ist schon da gewesen); zu sehen ist das in diesen Charts:

https://www.ftor.de/tbb/showpost.php...&postcount=186

Kleiner Unterschied bei Anleihen Deutschland: Der Deutsche Rentenindex, kurz REX, ist ein Performance-Index, der die Wertentwicklung von Anleihen misst. Hierbei wird die Performance

deutscher Staatsanleihen ermittelt. Dessen Langfristchart sieht für mich so aus,

als ob "das Top" bereits in 2016 eintrat. Das ist ein

Unterschied zum oben genannten europäischen Anleihenindex "IBOXX EURO SOVEREIGNS EUROZONE", bei dem das Top erst am 31.01.2019 oder jedenfalls "in diesen Tagen" eintrat.

Arbeitshypothese: Seit "dem Top" in 2016 lief beim REX eine koorektive

a-Welle bis Anfang 2018 runter und danach bis "dieser Tage" eine ebenfalls koorektive

b-Wellerauf, die nun "bald" abgeschlossen sein wird. Danach (also schon sehr bald, evtl. nur noch Tage entfernt?)

dürfte es impulsiv über viele Monate runter gehen - als

c-Welle. Zu sehen ist das hier:

https://www.ftor.de/tbb/showpost.php...&postcount=185

Ich habe diesen Verdacht / diese

Arbeitshypothese abgeleitet aus dem Chartverlauf des

iBoxx Euro Sovereign Eurozone. Dieser bildet die Gesamtheit der auf Euro lautenden Staatsanleihen ab, die von Regierungen der Eurozone begeben werden. Innerhalb des Index werden die einzelnen Anleihen auf Basis ihres ausstehenden Volumens gewichtet. Der Index wird auf Basis der Gesamtrendite berechnet, d.h. Kuponzahlungen werden in den Index reinvestiert.

Ein Emissionsvolumen von mindestens 2 Mrd. Euro ist erforderlich

Die Anleihen müssen am Neugewichtungstag eine Restlaufzeit von mindestens einem Jahr aufweisen, um in den Index aufgenommen werden zu können. Für alle Anleihen ist ein ausstehendes Volumen von mindestens EUR 2 Mrd. erforderlich, um für eine Aufnahme in den Index in Betracht zu kommen.

Nähere Infos und Charts hier: https://www.ftor.de/tbb/showthread.p...39#post1206839

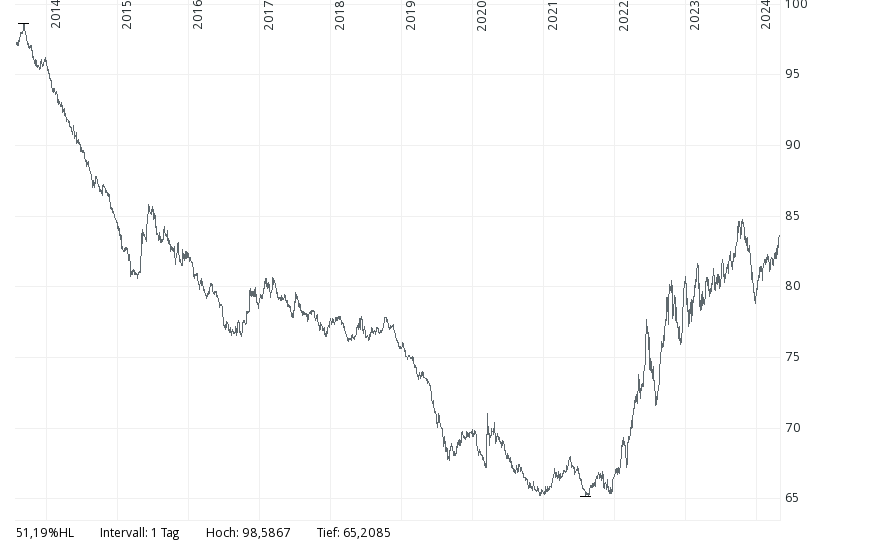

Der entsprechende Short dazu - leider nur mit Hebel 1 - ist der Xtrackers II Eurozone Government Bond Short Daily Swap UCITS ETF - 1C EUR ACC ETF, ISIN: LU0321463258

Meine Arbeitshypothese: Dieser Short hatte am 31.01.2019 (oder jedenfalls "in diesen Tagen") sein historisches Low und wird nun langfristig steigen - wohl über Jahre!

Meine Arbeitshypothese: Dieser Short hatte am 31.01.2019 (oder jedenfalls "in diesen Tagen") sein historisches Low und wird nun langfristig steigen - wohl über Jahre!

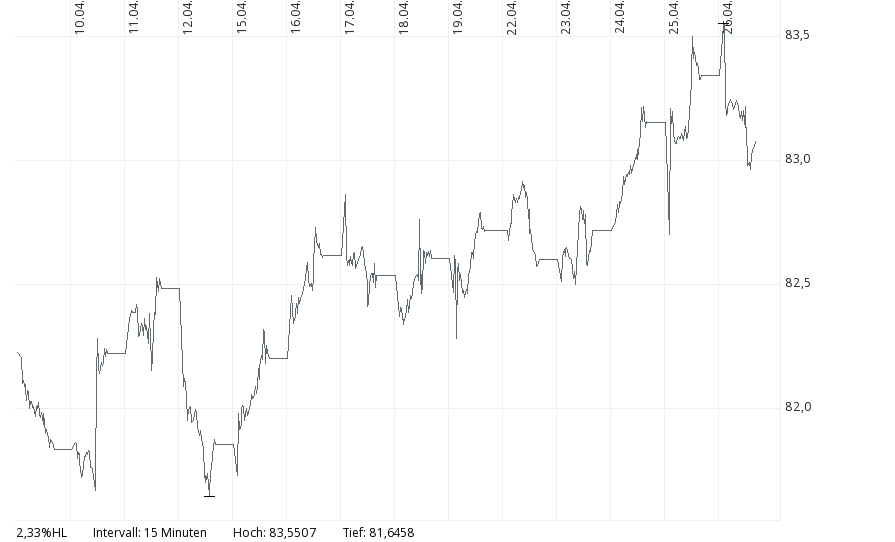

Wellentechnisch bestätigt ist diese Arbeitshypothese dann, wenn der Kurs über den Startpunkt der impulsiven Abwärtsbewegung (Oktober 2018) steigt, hier also 77,84. Darunter verbleibt leider das Restrisiko, dass der Short doch noch länger abfällt.

Ein starkes Indiz für die Richtigkeit dieser Arbeitshypothese käme dann zustande, wenn der Kurs ab dem "aktuellen" Low nun impulsiv ansteigt.

Diese mutmaßlich geniale Beobachtung (?!) habe ich noch nirgendwo formuliert gesehen, sie stammt nur von mir!

Es lohnt sich also, hier im Board ab und an mal reinzuschauen!