Sitzung der EZB am kommenden Donnerstag in Frankfurt

Dann muss EZB-Chef Mario Draghi "liefern", sonst werden die Finanzmärkte umgehend wieder in den Krisenmodus schalten.

Erwartete EZB-Maßnahme: Staatsanleihen von Krisenländern wie Spanien und Italien kaufen, um so deren Zinskosten zu drücken.

Aktienmärkte laufen bereits im Vorfreude-Modus

Was bisher geschah:

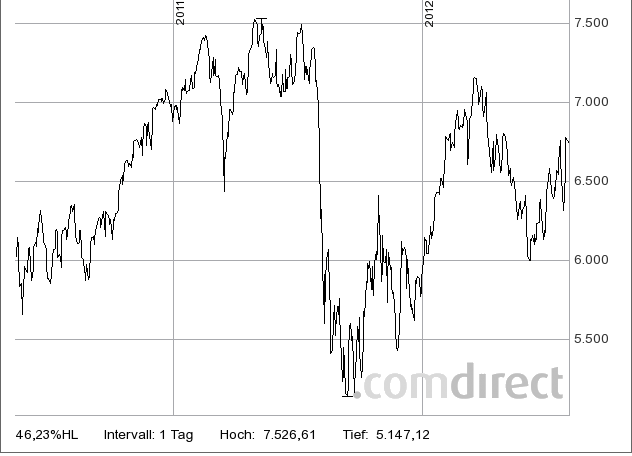

Der DAX in genau dieser Zeitperiode:

Der DAX in genau dieser Zeitperiode:

Gegenargumente gegen diese EZB-Maßnahme:

Gegenargumente gegen diese EZB-Maßnahme:

- Angst vor ausufernder Liquidität, vor Inflation; bezahlt wird durch Kaufkraftverlust aller Sparer: Gerechtigkeitsargument

- Nur symptomatische, aber nicht ursächliche Maßnahme: Reformdruck von den Krisenländern wird genommen, also kein Vertrauensaufbau bei den Geldsäcken, man gewinnt nur etwas Zeit

- Verboten: Nichts anderes als eine indirekte und verbotene Staatsfinanzierung seitens der Notenbank sei das - meinen Bundesbank und andere Kritiker. Sie sehen im Ankauf von Anleihen eine Art der Staatsfinanzierung, die der EZB nach den Europäischen Verträgen verboten ist. EZB-Gegenmaßnahme dazu: Die EZB kauft nur bereits ausgegebene Staatsanleihen aus dem Markt (der Kauf "frischer" Staatsanleihen ist der EZB verboten). Von welchen Krisenländern genau die EZB bislang Anleihen gekauft hat, das ist geheim. Das Bundesfinanzministeriums allerdings meint - das wundert keinen - dass Sekundärmarktkäufe von Anleihen gemäß EU-Vertrag "nicht unzulässig" seien.

- Aufkäufe lässt Bundesbank-Gewinnüberweisung an den Bundesfinanzminister einbrechen: Die Bundesbank muss ihren Schutz gegen die Folgen der Schuldenkrise verstärken. Und das hinterlässt tiefe Spuren in der Bilanz. Die höhere Risikovorsorge ist nötig, weil die Europäische Zentralbank Anleihen von Risikostaaten aufkauft und die nationlen Notenbanken sich gegen mögliche Ausfälle wappnen. Das lässt den Gewinn zusammenschrumpfen - und damit auch die Überweisung an den Bundesfinanzminister.

- Die EZB hat ihren Einfluss auf die Zinsbildung in der Eurozone verloren, sichtbar an den großen Unterschieden bei den Renditen für Anleihen aus Deutschland einerseits und den Krisenländern Südeuropas andererseits. Doch nur über den Zins kann die Notenbank auch kurzfristig das realwirtschaftliche Geschehen beeinflussen.

- Amtsanmaßung der EZB: Der Ankauf von Staatsanleihen der Krisenländer habe mit dem Auftrag der EZB nichts mehr zu tun.

- Mangelnde Wirksamkeit: Bekannt ist, dass die EZB bisher 211 Milliarden Euro für die Käufe ausgegeben hat. Dieses Geld hat weder zu mehr Inflation in der Eurozone geführt, noch hat es eine nachhaltige Erholung an den Anleihemärkten gebracht oder gar für mehr Vertrauen bei Investoren gesorgt. Jedes Mal verpuffte die Wirkung der indirekten Geldspritzen nach kurzer Zeit.

http://boerse.ard.de/content.jsp?key=dokument_626898

http://www.sueddeutsche.de/wirtschaf...ie-1.1425981-2

http://www.sueddeutsche.de/wirtschaf...chen-1.1307452