80 Milliarden Euro monatlich, mindestens bis März 2017

=

960 Milliarden Euro jährlich an frei aus dem Nichts geschöpften Geld strömt auf die Märkte

10,4 Billionen Euro BIP = 100%

Aktienanteil am BIP: ca. 65%

EU-Aktien-Marktkapitalisierung: 6760 Mrd.

Die 960 Milliarden Euro jährlich durch das "Gelddrucken" der EZB entsprechen

theoretisch ca. 14,2% Kurszuwachs bei EU-Aktienkursen jährlich, sofern man annimmt, dass das EZB-Geld letztlich ganz in den EU-Aktienmarkt geht, also nicht in andere Assetklassen oder Anlagezonen außerhalb der EU (=andere Währungen).

Ende 2014 aufgelegt mit 60 Mrd./Monat

https://www.tsi-kompakt.de/2014/09/e...gversprechend/

Indikator für die Wirkung: STXE 600 Index (Price) (EUR):

Stieg seit Auflage des EZB-Programms im Maximum um rund 20% - was der Theorie entspricht - , fiel danach aber fast wieder auf den Level

vor der EZB-Aktion -

was nicht zur Theorie passt!!!

Die EZB-Gelddruckerei ist demnach nicht ein Garant für einen simplen Long auf EU-Aktienindizes, mit jährlichen Steigerungsraten im Underlying von ca. ca. 14,2%!

Die EZB-Gelddruckerei ist demnach nicht ein Garant für einen simplen Long auf EU-Aktienindizes, mit jährlichen Steigerungsraten im Underlying von ca. ca. 14,2%!

Da läuft offensichtlich noch was anderes!!!

Die diversen vermeintlichen Börsenexperten, die für eine Aktienrally immer die EZB anführen, haben das offensichtlich nie selber mal nachgerechnet, so wie ich hier.

Hier wird's schon etwas klarer:

Viel des frisch gedruckten EZB-Geldes strömt offenbar auch in den Anleihemarkt (nicht nur in den Aktienmarkt), der sich aufteilt in Unternehmensanleihen und Staatsanleihen:

Aktien: STXE 600 Index (Price) (EUR)

The db x-trackers iBoxx Sovereigns Eurozone UCITS ETF LU0290355717 offers investors exposure to the whole maturity spectrum of the eurozone government conventional bond market, covering both core and peripheral issuers with an investment-grade rating.

Der Lyxor ETF Euro Corporate Bond FR0010737544 ist ein OGAW I & III (UCITS I & III) konformer Investmentfonds, der den Anleihenindex Markit iBoxx EUR Liquid Corporates nahezu eins zu eins abbildet. Der Markit iBoxx EUR Liquid Corporates Index bildet 40 in Euro denominierte Unternehmensanleihen mit Investment Grade ab.

Immobilien Europa INDEX (Börse: IDC Funds Pric.)

22m:

6m:

3m:

Die 3 o.g. Kurven erklären nicht (vollständig) den Verbleib der 60 bzw. 80 Milliarden Euro monatlich!

Was passierte aber dann mit dem Geld, das neu geschaffen wurde?

Die 3 o.g. Kurven erklären nicht (vollständig) den Verbleib der 60 bzw. 80 Milliarden Euro monatlich!

Was passierte aber dann mit dem Geld, das neu geschaffen wurde?

Es gibt mehrere Möglichkeiten:

- Entweder es wird in der Realwirtschaft verwendet, wenn Unternehmen damit beispielsweise ihre Investitionen finanzieren (Kreditvergabe an Investoren in die Realwirtschaft). Das führt dann zu Wirtschaftswachstum.

- Oder es wird verwendet, um bereits bestehende Güter oder Dienstleistungen zu kaufen dann ist das Resultat Inflation.

- Die dritte Variante aber gewinnt immer mehr an Bedeutung: Das Geld wird auf dem Finanzmarkt oder dem Immobilienmarkt ausgegeben und bildet so den Nährboden für neue Spekulationsblasen.

Das Geld, welches die Banken für den Verkauf von Wertpapieren an die EZB erhalten,

bleibt hauptsächlich auf Guthaben der Banken bei der EZB liegen. Hierbei handelt es sich ja noch nicht um Geld, das tatsächlich in der Wirtschaft für Zahlungszwecke in Umlauf gekommen ist, sondern

es entsteht nur zusätzliches Zentralbankengeld in Form von Reserven, also Guthaben der Geschäftsbanken bei der Zentralbank.

Geschäftsbanken haben heute doch ohnehin die Möglichkeit, selbst Geld zu schaffen. Wir haben nach wie vor die Vorstellung, dass Banken das Geld von Sparern einsammeln und dann gegen Zinsen ausleihen an Kreditnehmer. Diese Vorstellung aber ist in unserem heutigen Bankensystem grundlegend falsch. Geld wird geschaffen über Kreditvergabe. Wenn eine Bank entscheidet, dass ein Kunde kreditwürdig ist und ihm das Geld auf seinem Konto gutschreibt, dann steigt in diesem Moment auch die Geldmenge an. Das heißt, die Bank schafft neues Geld.

Reserven von der Zentralbank brauchen die Banken erst dann, wenn

- die Kunden Bargeld beziehen.

- Und sie müssen zusätzlich die Mindestreserveanforderungen erfüllen.

Quelle: http://www.zeit.de/wirtschaft/2016-0...ung-zinsen-ezb

--------------------

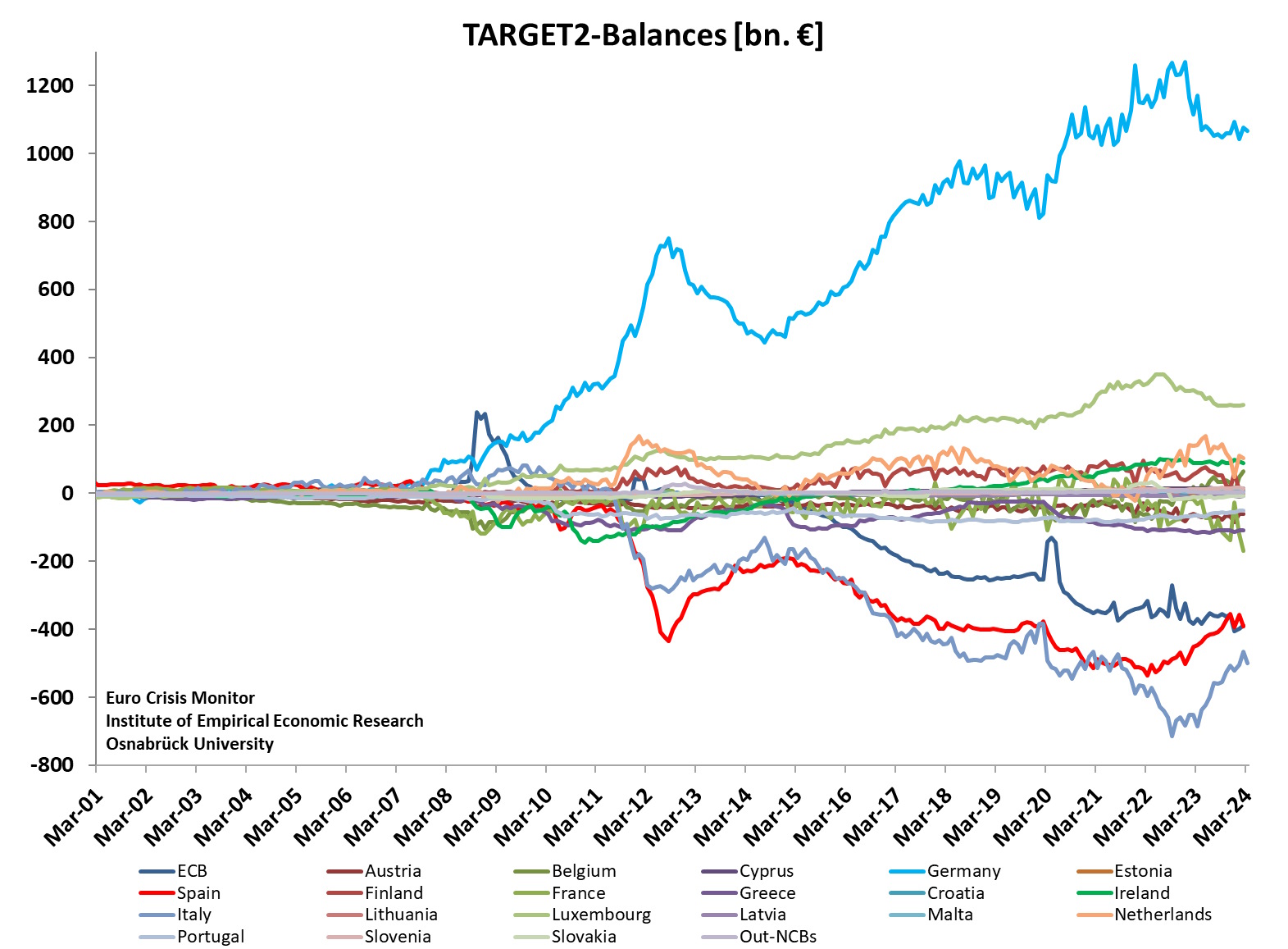

10.02.2016: Target2-Salden, die Forderungen und Verbindlichkeiten der nationalen Notenbanken gegenüber der Europäischen Zentralbank (EZB):

Die Funktionsweise der Target-Salden:

Grob gesagt geht es um Zahlungen, die von einem Mitgliedsland der Eurozone in ein anderes fließen. Kauft ein italienisches Unternehmen Waren von einer deutschen Firma, dann erfolgt die Zahlung über das Target-System, in das die Notenbanken der einzelnen Länder und die EZB involviert sind.

Im obigen Beispiel entstünde aus dem grenzüberschreitenden Warenkauf eine Verbindlichkeit der italienischen Zentralbank gegen die EZB, die Bundesbank dagegen baut eine Forderung auf.

Entstehen nun Salden, dann bedeutet das nichts anderes, als dass aus einzelnen Ländern mehr Geld abfließt, als zurückfließt. Eine Art Kapitalflucht.

Zwar ist es in letzter Zeit um den Euro und die Staatsschuldenkrise im gemeinsamen Währungsraum recht geworden. Martin Hüfner, Chef-Volkswirt der Münchener Vermögensverwaltung Assenagon, hat dennoch mal einen Blick auf den aktuellen Stand geworden und festgestellt, dass die Ungleichgewichte in der Eurozone wieder drastisch zunehmen.

Seit März 2015 nehmen die Salden übrigens jeden Monat um sieben Milliarden Euro zu. Und genau da startete, wie Hüfner feststellt, das Ankaufprogramm der EZB. Dass dies etwas damit zu tun hat, hält der Experte durchaus für möglich.

Die grundsätzliche Idee hinter den Anleihekäufen ist folgende:

Die EZB kauft italienische Staatsanleihen zum Beispiel von einer italienischen Bank. Die sollte nun mit dem Geld zusätzliche Kredite gewähren und so die Konjunktur ankurbeln.

Doch offensichtlich passiert dies nicht. Vielmehr, so vermutet Hüfner,

fließt dieses Geld woanders hin, in andere Länder. Es kommt, so scheint es, zu ungewollten zwischenstaatlichen Kapitalbewegungen.

Klar ist also zunächst einmal, dass das Wertpapierkaufprogramm der EZB offenbar nicht funktioniert. Statt die Kreditvergabe zu stärken, löst es nach Hüfners Ansicht eine Kapitalflucht aus. Das verstärkt die Ungleichgewichte und die Unsicherheit nimmt zu. Laut Hüfner tickt daher eine neue Zeitbombe im Euroraum, die zu einer erneuten Krise in der Währungsunion führen könnte.

Quelle:

http://www.finanzen100.de/finanznach...311460_244656/

--------------------------------------------------------

Zitat:

|

Der damalige Ifo-Präsident Hans-Werner Sinn, der das Thema als Erster intensiv untersucht hatte, kritisierte das Target-System als verdeckte Hilfskreditmaschine. Target sei eine Art goldene Kreditkarte für den Süden, der dort unbegrenzt Kredit ziehen könne, während die Qualität der Pfänder, welche die Banken bei der EZB hinterlegen mussten, immer schwächer wurde, kritisierte Sinn.

|

Zitat:

|

Für den aktuellen Anstieg sind verschiedene Erklärungen plausibel, erklärt Frank Westermann, Wirtschaftsprofessor an der Universität Osnabrück. Alle stehen im Zusammenhang mit der Geldflut der EZB durch den Anleihekauf inzwischen für mehr als 700 Milliarden Euro.

|

Steigende Target-Salden bei nordeuropäischen Staaten zeigen eine

Kapitalflucht aus den südeuropäischen Staaten hin zu den nordeuropäischen Staaten an.

Wenn z. B. in Italien ein Bond (mit EZB-Geld) von einem deutschen Verkäufer erworben wird, dann vergrößert dies das italienische Target-Minus. Die

EZB-Geldschwemme verteilt sich unterschiedlich im Euroraum.

Quelle: Target-Salden : Das Eurofieberthermometer steigt wieder

Die Ungleichgewichte im EZB-Target-System nehmen wieder erstaunlich stark zu eine Folge der EZB-Geldflut.

17.04.2016, von Philip Plickert ,

http://www.faz.net/aktuell/finanzen/...-14183900.html

------------------------------------------------------------

Quelle:

http://www.eurocrisismonitor.com/

-----------------------------------------------

Die Ungleichgewichte im EZB-Target-System spiegeln sich auch im unterschiedlichen Verlauf der Aktienindices aus dem Norden Europas relativ zu denen im Süden wider:

Aktien Europa: STXE 600 Index (Price) (EUR)

Aktien Deutschland: DAX

Aktien Italien: FTSE MIB

Aktien Spanien: IBEX 35

22m:

-----------------------------

Im Jahr 2015 betrug das

Bruttoinlandsprodukt der EU rund 14,6 Billionen Euro;

in der Euro-Zone waren es

circa 10,4 Billionen Euro. Quelle:

http://de.statista.com/statistik/dat...chen-union-eu/

---------------------------------------------------

Die Anleihemärkte des Euroraums haben nur 10% des BIP (gg. 7% im Jahr 2005)

Die Höhe der Bankkredite an Unternehmen in Europa entspricht ca. 37% des BIP.

Geringe Größe des Aktienmarkts in der EU:

Um die Größe der Aktienmärkte zu messen, wird häufig der

Marktwert börsennotierter Unternehmen in Relation zum BIP, d.h. der Wert des handelbaren Eigenkapitals, herangezogen. Wie

Grafik 4 verdeutlicht, sind die Aktienmärkte

- in den USA mit Abstand am größten, mit einer Marktkapitalisierung in Relation zum BIP von ca. 150%.

- Auf die USA folgt die Region Asien-Pazifik mit einer Marktkapitalisierung von 114%.

- Mit ca. 65% des EU-BIP bleibt die Marktkapitalisierung in Europa hinter Volkswirtschaften ähnlicher Größenordnung zurück.

Darüber hinaus sind innerhalb der EU sehr große Unterschiede festzustellen. Während die Quote in

- Großbritannien z.B. 127% beträgt, liegt die Marktkapitalisierung in Relation zum BIP in

- Frankreich, den Niederlanden, Belgien und Portugal zusammengenommen bei ca. 74%.

- Polen und Österreich hingegen finden sich mit 31% und 22% am anderen Ende der Skala. Auch das ökonomische Schwergewicht der EU,

- Deutschland, hat eine Marktkapitalisierung von nur 46%. Dies ist ein recht geringer Wert, insbesondere unter Berücksichtigung der Tatsache, dass es für die vielen mittelständischen Unternehmen in Deutschland nur wenige größenbedingte Hürden bei der Inanspruchnahme der Kapitalmärkte geben dürfte. Insgesamt sind bezüglich der Aktienmarktgröße enorme Unterschiede zwischen den USA und der EU festzustellen, wobei die Aktienmärkte des Euroraums besonders klein sind.

Quelle: 8. Februar 2016 https://www.dbresearch.de/PROD/DBR_I...aber_kaum_.PDF