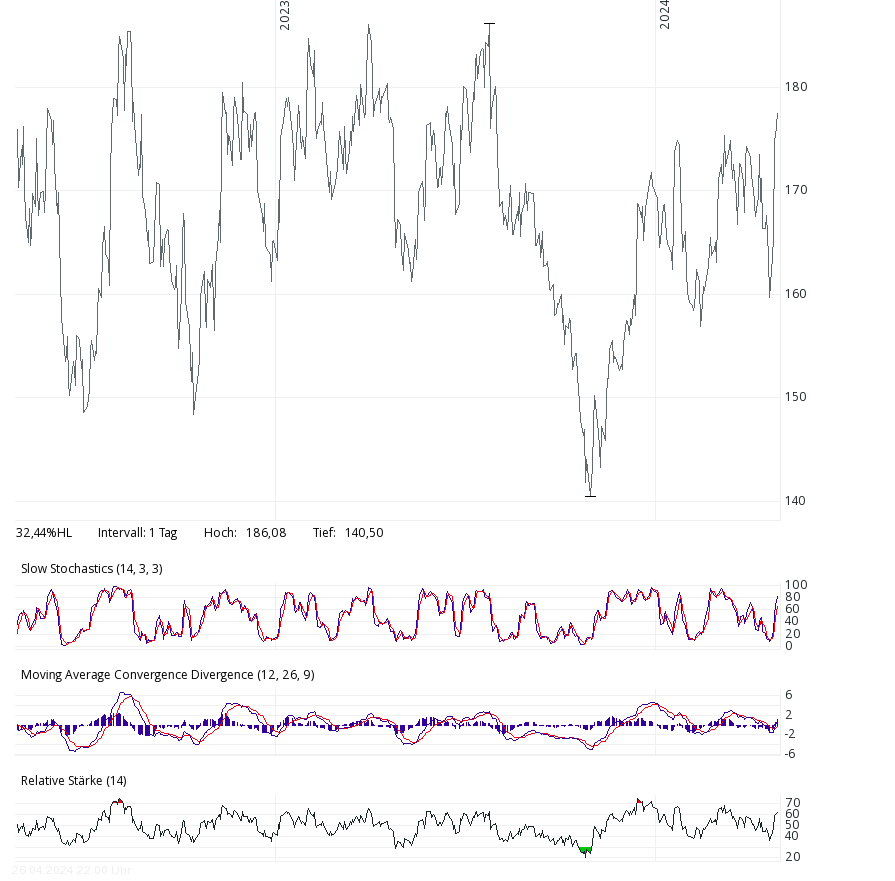

Toppisch

Put 17.06.20, DE000HX8R4W0

Put 17.06.20, DE000HX8R4W0

Implizite Volatilität 24,65 % (Stand 19.07.19)

Theta (EUR/Tag) -0,0014 Bei Kaufkurs 1,71 dann in 100 Tagen -8,2% im Put-Kurs)

Spread 0,58 %, 0,01, US-Handelszeit

letzter Handelstag 17.06.20

erster Handelstag 25.03.19 (ca.)

Mitte: 05.11.2019 (ca.)

all data:

Short DE000VL52Z24, endlos

Short DE000VL52Z24, endlos

Hebel 7,26

Spread 0,69 %, 0,01, US-Handelszeit

Emittent Vontobel

Zeitwertverlust beim Short geschätzt -68,5% im Jahr, bzw, -18,8% in 100 Tagen !!! Da sollte sich "auf Sicht" (~bis zur Put-Halbzeit) der Put besser als der Short verhalten. Der Put verliert in 100 Tagen angeblich "nur" -8,2%.

Vergleich:

Put 17.06.20

Vergleich:

Put 17.06.20

Short

all Put-data:

6m:

6m:

3m:

3m:

14d:

14d: