28-07-2005, 08:17

28-07-2005, 08:17

|

#16

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Mal sehen, wie die Börsianer diese Meldung aufnehmen...

__________________

Schöne Grüße

OMI

|

|

|

|

28-07-2005, 12:27

|

#17

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Am Tagesbeginn war man sich noch nicht ganz einig - aber nun umso mehr. Die Aktie verliert 10% - der Aufschwung der letzten Wochen damit deutlich gestoppt!

__________________

Schöne Grüße

OMI

|

|

|

|

|

28-07-2005, 15:24

|

#18

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

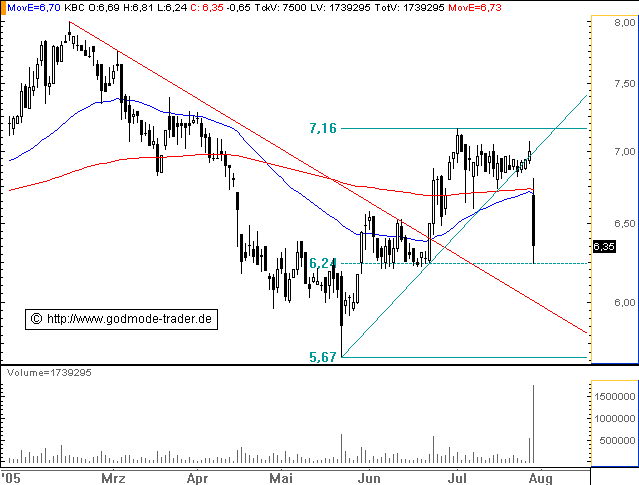

28.07.2005 - 15:13

TecDAX: KONTRON - Abverkauf nach Zahlen

Intradaykurs: 6,36 Euro

Aktueller Tageschart (log) seit 24.01.2005 (1 Kerze = 1 Tag)

Kurz-Kommentierung: Die Aktie wird nach den heutigen Zahlen abverkauft. Dabei fällt der Kurs sowohl aus dem kurzfristigen Aufwärtstrend heraus, als auch unter die beiden exp. GDL 50 + 200 zurück. Der Abverkauf kam Intraday am relevanten 61er Retracement bei 6,24 Euro zum stehen. Fällt die Aktie auch unter 6,24 Euro zurück, so würde ein Test des letzten Verlaufstiefs bei 5,67 Euro kaum noch zu vermeiden sein.

Meldung: Kontron senkt die Gewinnprognose

Die Kontron AG hat den Umsatz im zweiten Quartal 2005 auf 71,2 Millionen Euro gesteigert, gegenüber 62,3 Millionen Euro im ersten Quartal und 67,6 Millionen Euro im Vorjahreszeitraum. Der Quartalserlös erreichte damit neues Rekordniveau. Im ersten Halbjahr 2005 betrug der Umsatz damit 133,5 Millionen Euro gegenüber 130,9 Millionen Euro im Vorjahreszeitraum. Der Auftragsbestand kletterte auf 128,1 Millionen Euro zum Ende des zweiten Quartals. Dies entspricht einer Steigerung von circa 20 Prozent gegenüber dem ersten Quartal (107,4 Millionen Euro). Auf Grund der neuen Rekordmarke und des ebenfalls nochmals gegenüber dem ersten Quartal auf 44,5 Mio. Euro gewachsenen Volumens der Entwicklungsaufträge geht der Vorstand auch von weiterhin kräftigen Umsatzsteigerungen aus. Trotz des erhöhten Margendrucks angesichts der wachsenden Auftragsvolumina konnte das operative Ergebnis von 3,6 Millionen Euro im ersten Quartal auf 5 Millionen Euro gesteigert werden. Das EBIT lag damit im ersten Halbjahr bei 8,6 Millionen Euro gegenüber 10,6 Millionen Euro im Vorjahreszeitraum. Der Periodenüberschuss betrug 6 Millionen Euro und lag damit knapp unter Vorjahresniveau (6,6 Millionen Euro). Für das dritte und vierte Quartal geht Kontron von einem weiterhin steigenden EBIT aus, für das Gesamtgeschäftsjahr 2005 rechnet der Vorstand mit einer leicht reduzierten Gewinnerwartung von etwa 23 Mio. Euro gegenüber 20 Mio. Euro in 2004 und einem Gesamtumsatz nahe der 300 Mio. Euro-Marke. Bisher hatte das Unternehmen jedoch noch ein EBIT von 26,5 Millionen Euro in Aussicht gestellt.

Quelle: boersego

__________________

Schöne Grüße

OMI

|

|

|

|

|

30-08-2005, 08:09

|

#19

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron nun wieder an einer spannenden Marke...

__________________

Schöne Grüße

OMI

|

|

|

|

|

01-09-2005, 08:58

|

#20

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Und von der Marke bei 6 Euro ging es (wie fast zu erwarten war) wieder ein gutes STück nach oben.

__________________

Schöne Grüße

OMI

|

|

|

|

|

06-09-2005, 14:40

|

#21

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

06/09/05-08:04 - Kontron : Technische Analyse

Unser Pivot-Punkt liegt bei 6.1.

Unsere Meinung: kurzfristige Erholung

Alternatives Szenario: unter 6.1 lauten die Kursziele 5.74 und 5.53

Analyse: der RSI liegt über der Neutralitätszone von 50. Der MACD liegt über der Signallinie und ist negativ. Der MACD muss über die Null-Linie steigen, um weiteres Aufwärtspotenzial zu signalisieren. Es wird darauf hingewiesen, dass die Volumen seit einigen Tagen fallen.

Supports und Widerstandsmarken:

7.33 *

7.12 **

6.9

6.44 (Schlusskurs)

6.24

6.1 **

5.74 *

Quelle: Trading Central

__________________

Schöne Grüße

OMI

|

|

|

|

|

15-09-2005, 13:54

|

#22

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

15.09.2005

Kontron "buy"

WestLB

Die Analysten der WestLB stufen die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "buy" ein und bestätigen das Kursziel von 8 EUR.

Kontron sei von Intel der Premier-Status in der Intel Communications Alliance verliehen worden. Kontron sei damit das einzige aus Europa stammende Unternehmen in der Liste der weltweit lediglich vier Premier-Mitglieder der Allianz.

Nach Ansicht der Analysten werde sich wahrscheinlich dadurch das Geschäftsaufkommen mit den europäischen Playern Alcatel, Siemens, Nokia und Ericsson erhöhen. Kontron habe bereits AdvancedTCA-Verträge abgeschlossen, um Juniper; Hewlett-Packard, Nortel und Siemens zu beliefern.

In einem Gespräch mit dem Management habe man erfahren, dass die europäischen Produktionsstätten eine wesentliche Verbesserung zeigen würden und die Lieferverzögerungen hätten vermindert werden können. In den USA sollten sich die Verzögerungen zum Jahresende verbessern.

Auf Basis der derzeitigen Entwicklungsaufträge würden die Analysten in den kommenden drei Jahren ein jährliches Wachstum von 20% für erreichbar halten. In dieser Annahme seien aber noch keine positiven Auswirkungen des Intel-Abkommens berücksichtigt.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von Kontron weiterhin zu kaufen.

Quelle: aktiencheck

__________________

Schöne Grüße

OMI

|

|

|

|

|

14-11-2005, 14:01

|

#23

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron weiter mit der Absichtung nach unten bei rund 6 Euro:

__________________

Schöne Grüße

OMI

|

|

|

|

|

29-11-2005, 14:30

|

#24

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

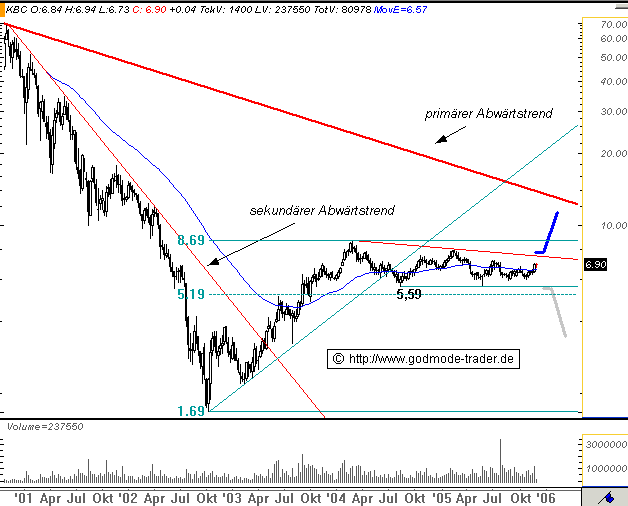

29.11.2005 - 15:14

TecDAX: KONTRON - "Seitwärts hat auch was"

Intradaykurs: 6,89 Euro

Aktueller Wochenchart (log) seit 27.10.2000 (1 Kerze = 1 Woche)

Diagnose: Die KONTRON Aktie erreichte im September 2000 ihr AllTimeHigh bei 73,10 Euro. Von dort aus stürzte die Aktie bis Oktober 2002 auf ein Tief bei 1,69 Euro ab. Von dort aus zog die Aktie in einer steilen Aufwärtsbewegung bis 8,69 Euro an. Seit diesem Hoch aus dem Februar 2004 befindet sich die Aktie in einer quälend langen Seitwärtsbewegung oberhalb des 50% Retracements bei 5,19 Euro. Die Seitwärtsbewegung wird durch die Horizontalunterstützung bei 5,59 Euro und durch eine fallende Trendlinie bei aktuell 7,48 Euro eingegrenzt.

Prognose: Aus mittel-langfristiger Sicht wird die KONTRON Aktie erst bei einem Ausbruch aus der Seitwärtsbewegung interessant. Bricht sie über die fallenden Trendlinie bei aktuell 7,48 Euro per Wochenschlusskurs aus sollte eine dynamische Aufwärtsbewegung bis ca. 12,00 Euro eingeleitet werden. Bricht die Aktie allerdings unter 5,59 Euro per Wochenschlusskurs aus, dann wäre eine Abwärtsbewegung bis zumindest 3,60, evtl. sogar 3,10 Euro die Folge

Quelle: boersego

__________________

Schöne Grüße

OMI

|

|

|

|

|

11-01-2006, 09:02

|

#25

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron mit schönem ANstieg in den letzten Wochen.

__________________

Schöne Grüße

OMI

|

|

|

|

|

16-01-2006, 15:11

|

#26

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

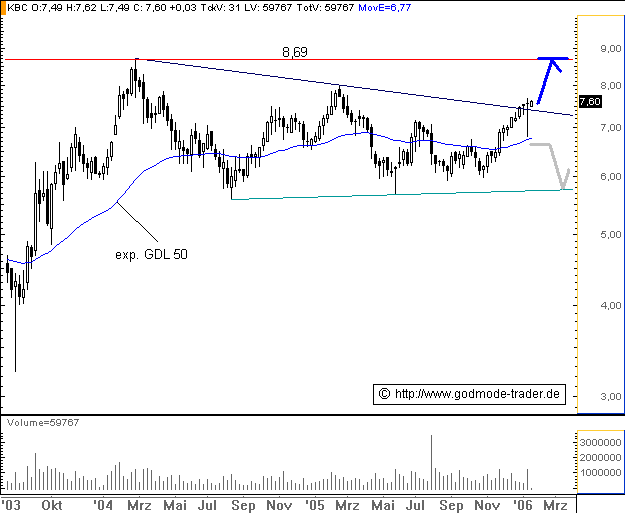

16.01.2006 - 14:50

TecDAX: KONTRON - Kaufsignal!

Intradaykurs: 7,60 Euro

Aktueller Wochenchart (log) seit 22.08.2003 (1 Kerze = 1 Woche)

Diagnose/Prognose: Die KONTORN Aktie befand sich seit Februar 2004 nach einem Hoch bei 8,69 Euro in einer Seitwärtsbewegung. Seit der letzten Woche des Jahres 2005 attackiert die Aktie den Abwärtstrends seit Februar 2004. Nachdem sie zweimal knapp darüber geschlossen hat, fiel der Kurs in der vergangenen Woche uner den Abwärtstrend zurück bis fast zur exp. GDL 50 (Wochenchart) bei 6,77 Euro. Es drohte ein Fehlausbruch. Jedoch wurde noch innerhalb der letzten Woche ein bullisches Reversal ausgebildet, wie die letzte abgeschlossene Wochenkerze mit der langen "Lunte" zeigt. Dieses Signal ist nun sehr bullisch zu werten. Es besteht ohne weitere Verzögerung die Chance auf einen Anstieg bis 8,69 Euro. Ein Rückfall neuerlicher Rückfall unter die Abwärtstrendlinie auf Wochenschlussbasis ist weiterhin zu vermeiden, da sonst eine Ausdehnung der Seitwärtsphase zwischen 5,80 Euro und 7,20 Euro drohen würde.

Quelle: boersego

__________________

Schöne Grüße

OMI

|

|

|

|

|

24-01-2006, 10:24

|

#27

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron kaufen

23.01.2006

SES Research

Der Analyst Malte Schaumann von SES Research bewertet die Aktie von Kontron (ISIN DE0006053952 / WKN 605395) weiterhin mit "kaufen".

In einem Interview habe der Kontron-Vorstand in der vergangenen Woche über den Gewinn eines weiteren Design-Wins mit erheblichem Geschäftsumfang berichtet. Erste zusätzliche Umsätze noch im einstelligen Mio.-Bereich würden ab 2007 erwartet. Diese würden sukzessive bis 2012 auf rund 100 Mio. USD steigen. Dies stelle den bislang größten Einzelauftrag für Kontron dar. Man gehe in Anbetracht der Größe davon aus, dass auch dieser Auftrag im ATCA-Bereich gewonnen worden sei. Nach den bereits vermeldeten Entwicklungsaufträgen von Juniper Networks, Nortel Networks, Siemens mobile und Hewlett-Packard wäre dies der angestrebte 5. Kunde. Dieser Auftrag habe jedoch bereits Auswirkungen für die Geschäftsjahre 2006 und 2007. Vor allem ab 2008 ergebe sich ein positiver Einfluss.

Die Umsatzerwartungen für 2006 und 2007 hätten die Analysten von SES Research um 5 bzw. 6% reduziert, was aus 3 Effekten resultiere. Zunächst habe sich die US-Region in 2004 leicht schwächer als erwartet entwickelt. Hier hätten sie die Wachstumserwartung für 2006 etwas zurückgenommen, würden jedoch nach wie vor von Zunahmen im zweistelligen Bereich ausgehen. Zudem hätten sie im ATCA-Segment mit einer leicht stärkeren Kannibalisierung bestehender Umsätze als zuvor gerechnet. Weiterhin lägen die prognostizierten Umsatzbeiträge aus diesem 5. bedeutenden Auftrag in 2007 noch auf einem geringer als erwartetem Niveau.

Vor diesem Hintergrund hätten die Analysten von SES Research die Umsatzerwartung für den ATCA-Bereich in 2007 von zusätzlichen Erlösen in Höhe von rund 70 Mio. Euro auf knapp 60 Mio. Euro reduziert. Die korrespondierende 2008er Projektion hätten sie mit 80 Mio. Euro unverändert belassen. Das ATCA-Segment biete ausreichenden Spielraum um die angegebenen Prognosen zu übertreffen. Für den berichteten Auftrag hätten die Analysten in 2012 ein zusätzliches Umsatzvolumen in Höhe von 85 Mio. USD gegenüber den erwarteten 100 Mio. USD angesetzt.

Auf der Ergebnisseite führe das große Volumen des gewonnenen Auftrags zu höheren vorlaufenden Aufwendungen für Forschung & Entwicklung, insbesondere in 2007. Hieraus stamme eine stärkere Reduzierung der Ergebniskennziffern. Vor diesem Hintergrund würden die Analysten von SES Research nunmehr das Erreichen einer zweistelligen EBIT-Marge im Geschäftsjahr 2008 erwarten, nachdem sie dies zuvor für 2007 prognostiziert hätten.

In den kommenden Wochen sollte Kontron vorläufig über das Geschäftsjahr 2005 berichten. Ihre Erwartungen hierfür hätten die Analysten von SES Research marginal angehoben, womit Kontron für das 4. Quartal Erlöse von mehr als 88 Mio. Euro bei einer EBIT-Marge über 10% berichten dürfte. Die gesamten mittel- bis langfristigen Prognosen hätten sie infolge des gewonnenen Entwicklungsauftrags angehoben. Vor diesem Hintergrund würden die Analysten von SES Research ihr Kursziel auf Basis eines DCF-Modells von 9,30 Euro auf 10,00 Euro je Aktie erhöhen.

Die Analysten von SES Research stufen die Aktie von Kontron unverändert mit "kaufen" ein

Quelle: aktiencheck

__________________

Schöne Grüße

OMI

|

|

|

|

|

09-02-2006, 08:03

|

#28

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron bei Schwäche einsammeln

08.02.2006

Der Aktionär

Die Experten vom Anlegermagazin "Der Aktionär" empfehlen die Aktie von Kontron (ISIN DE0006053952 / WKN 605395) bei Schwäche einzusammeln.

In der modernen Welt seien die "Embeded Computer-Systeme", so genannte "elektronische Gehirne", überall, egal ob in der Diagnose-Elektronik von Autos, in medizintechnischen Geräten, in Automaten oder in Fabrikrobotern. Die Kontron AG, ein Spezialist für "eingebettete" Computer-Systeme, sei allein vom dritten auf das vierte Quartal 2005 um über 20 Prozent auf einen Umsatz von "deutlich über 88 Mio. Euro" gewachsen. Dies entspreche gegenüber dem Vorjahr sogar einem Sprung von mehr als 35 Prozent.

Doch Kontron wachse nicht nur seit geraumer Zeit überdurchschnittlich, der Konzern verdiene dabei auch noch ordentlich Geld. Vorläufigen Zahlen zufolge sei im vergangenen Geschäftsjahr ein EBIT von "etwa 23 Mo. Euro" übrig beblieben. Bereits in 2005 hätten die solide finanzierten Münchener 6,5 Mio. Euro für den Rückkauf eigener Aktien verwendet. Im laufenden Jahr stehe voraussichtlich eine ähnliche Summe für Rückkäufe zur Verfügung. Hannes Niederhauser, Chef der Kontron AG, habe gegenüber den Experten von "Der Aktionär" berichtet, dass aber auch die erstmalige Auszahlung einer Dividende nicht auszuschließen sei.

Mit einem konkreten Ausblick für 2006 halte sich Niederhauser, nachdem er zu optimistische Prognosen für 2005 abgegeben habe, bislang zurück. Daher stehe noch die relativ konservative Prognose, die Umsätze langfristig jedes Jahr um über 10 Prozent und das EBIT um 20 Prozent zu steigern, im Raum. 2006 dürfte dies wohl locker erreicht werden.

Die Weichen für weiteres Wachstum habe Kontron bereits gestellt. Da der Auftragsbestand in den ersten neun Monaten des vergangenen Geschäftsjahres um fast 40 Prozent zugelegt habe sei eine Fabrik in Malaysia gekauft worden. "Damit können wir unsere Fertigungskapazitäten von heute jährlich 250.000 Embedded Computer auf bis zu 600.000 mehr als verdoppeln", so Niederhauser. Insbesondere ab dem Jahr 2007 würden diverse Großprojekte einen kräftigen Umsatzschub versprechen. Demnach biete das 2007er-KGV von 16 eine günstige Gelegenheit zum Einstieg. Das Kursziel sehe man bei 12,50 Euro. Zur Absicherung sollte ein Stoppkurs bei 6,80 Euro platziert werden.

Nach Meinung der Experten von "Der Aktionär" bietet es sich bei Kursen um 8 Euro an, die Kontron-Aktie einzusammeln.

Quelle: aktiencheck

__________________

Schöne Grüße

OMI

|

|

|

|

|

23-03-2006, 22:29

|

#29

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron kaufen

23.03.2006

SES Research

Malte Schaumann, Analyst von SES Research, stuft die Aktie von Kontron (ISIN DE0006053952 / WKN 605395) unverändert mit "kaufen" ein.

Die von Kontron für 2005 berichteten endgültigen Erlöse würden mit 300,4 Mio. EUR die Prognose von 300,3 Mio. EUR erreichen. Dabei unterschreite das EBIT mit 22,6 Mio. EUR die Erwartung von 23,0 Mio. EUR marginal. Der Jahresüberschuss nach Anteilen Dritter liege bei 15,0 Mio. EUR (Jahresüberschuss vor Minorities: 16,5 Mio. EUR) gegenüber erwarteten 15,8 Mio. EUR.

Das Ergebnis sei durch ein im letzten Quartal höheren Materialaufwand belastet worden. Der Materialeinsatz habe hier 58% gegenüber rund 51% in den ersten neun Monaten erreicht. Die Analysten von SES Research würden davon ausgehen, dass die hohe Quote noch im Zusammenhang mit der Produktionsverlagerung in den USA stehe und im Jahresverlauf 2006 wieder ein deutlich geringerer Anteil erreicht werde. Auf Nettobasis seien die Ergebnisanteile von Dritten höher ausgefallen als prognostiziert. Diese hätten gut 9% des Jahresüberschusses erreicht. Diese Ergebnisanteile würden insbesondere auf die russischen und asiatischen Einheiten entfallen, an denen das lokale Management beteiligt sei.

Die erstmalige Aufnahme von Dividendenzahlungen habe Kontron mit 0,10 EUR je Aktie für 2005 in Aussicht gestellt. Dieses habe Auszahlungen in Höhe von knapp 5 Mio. EUR zur Folge. Darüber hinaus solle auch das Aktierückkaufprogramm fortgeführt werden. Hierfür habe Kontron einen Betrag von weiteren 3 Mio. EUR reserviert. In 2005 seien 6,5 Mio. EUR für Aktienrückkäufe verwendet worden. Angesichts eines Bestands an liquiden Mitteln von mehr als 53 Mio. EUR zum Jahresende werde damit die letztjährige Strategie fortgesetzt. Weitere Übernahmen habe Kontron für 2006 und 2007 ausgeschlossen, da das Unternehmen den Fokus auf organische Wachstumsmöglichkeiten legen wolle.

Der Umsatzausblick von 330 Mio. EUR für 2006 liege zwar noch unter der Prognose der Analysten von SES Research von 338 Mio. EUR, sie würden jedoch davon ausgehen, dass das Unternehmen im Jahresverlauf die Guidance entsprechend anheben werde. Wie erwartet sei ein überproportional steigendes EBIT in Aussicht gestellt worden. Man rechne mit einer Erhöhung der EBIT-Marge von 7,5% in 2005 auf rund 8,6% in 2006. Die Ergebnisanteile Dritter hätten etwas über den Analystenerwartungen gelegen. Auf dieser Basis hätten die Analysten mit höheren Abflüssen an diese auch in 2006 und 2007 kalkuliert, so dass sie ihre Nettoergebnisprognose leicht reduzieren würden. An der Erwartung für das operative Ergebnis würden sie festhalten.

In 2006 werde Kontron erste Erlöse aus dem ATCA-Bereich verzeichnen. Vor allem ab dem 2. Halbjahr sollten diese in bereits nennenswertem Umfang zum Geschäft beitragen. Den aus dem ATCA-Geschäft resultierenden Wachstumsschub würden die Analysten unverändert für 2007 erwarten. Mit ansteigenden Umsätzen werde sich auch das Ertragsniveau des Unternehmens sukzessive weiter verbessern. Mit dem Erreichen einer zweistelligen EBIT-Marge rechne man in 2008.

Am Montag habe GE Fanuc ein Übernahmeangebot für den Wettbewerber SBS Technologies bekannt gegeben. Inklusive der bei SBS liegenden liquiden Mitteln in Höhe von rund 55 Mio. USD betrage die Summe des Barangebots ca. 215 Mio. USD. Cash-bereinigt liege das bezahlte KGV für 2007 damit bei rund 20, der entsprechende EV/EBITDA-Multiplikator betrage rund 10. Die vergleichbaren Multiples von Kontron würden bei knapp 18 bzw. knapp 10 liegen.

Nach der Transaktion nehme die kombinierte GE Fanuc/SBS hinter Motorola, Kontron und Advantech die 4. Marktposition ein. Der für die margenschwächere SBS gebotene Kaufpreis unterstreiche aus der Analystensicht ihr Kursziel von 10 EUR je Aktie für Kontron. Insgesamt setze sich mit diesem Schritt die erwartete Konsolidierung der Branche fort. Man gehe davon aus, dass Kontron mittelfristig bei guten Gelegenheiten ebenfalls wieder Akquisitionsmöglichkeiten nutzen werde, für 2006 und 2007 habe das Unternehmen dies jedoch ausgeschlossen.

Die Analysten von SES Research bestätigen ihr "kaufen"-Rating für die Aktie von Kontron.

Quelle: aktiencheck

__________________

Schöne Grüße

OMI

|

|

|

|

|

31-05-2007, 16:18

|

#30

|

|

Gründungsmitglied

Registriert seit: Sep 2000

Ort: Bayern

Beiträge: 82.694

|

Kontron kaufen

31-05-2007 11:07:38

Düsseldorf (aktiencheck.de AG) - Die Experten vom "Wertpapier" raten zum Kauf der Kontron-Aktie (ISIN DE0006053952 / WKN 605395).

Die Gesellschaft habe gute Zahlen für das erste Quartal 2007 vorgelegt. So sei der Umsatz um 11% auf rund 96 Mio. Euro gesteigert worden und der operative Gewinn habe sich um rund 31% auf 6,7 Mio. Euro verbessert.

Zudem habe die Geschäftsführung angekündigt, eigene Aktien im Volumen von rund 13 Mio. Euro einzuziehen.

Aktienexperten würden derzeit Zielmarken für den TecDAX-Titel von 16 Euro ausmachen.

Die Experten vom "Wertpapier" empfehlen, die Kontron-Aktie zu kaufen. (Ausgabe 11) (31.05.2007/ac/a/t)

Quelle: aktiencheck

__________________

Schöne Grüße

OMI

|

|

|

|

Forumregeln

Forumregeln

|

Es ist Ihnen nicht erlaubt, neue Themen zu verfassen.

Es ist Ihnen nicht erlaubt, auf Beiträge zu antworten.

Es ist Ihnen nicht erlaubt, Anhänge hochzuladen.

Es ist Ihnen nicht erlaubt, Ihre Beiträge zu bearbeiten.

HTML-Code ist aus.

|

|

|

Es ist jetzt 09:08 Uhr.

|