30-09-2005, 21:05

30-09-2005, 21:05

|

#16

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Evergreen Solar Inc. Evergreen Solar Inc. -

Auf der Sonnenseite der Börse ?

Zu Beginn eines neuen Börsenjahres taucht am Anfang immer wieder die selbe, alte Frage auf. Welche Branchen bzw. Unternehmen werden in diesem Jahr eine besonders gute Performance erzielen ? Die Mehrzahl der US-Analysten tippen für dieses Jahr auf die noch junge Technologiebranche der "Alternativen-Energien". Steigende Erdöl- und Erdgaspreise führen auch in den USA langsam zu einem Umdenken in der Energiepolitik. US-Marktexperten rechnen damit, das Alternative Energien in den nächsten Jahren einen explosionsartigartigen Aufschwung erfahren werden. Das Researchhaus Clean Edge Inc. geht in einer aktuellen Studie davon aus, das sich das US-Marktvolumen für alternative Energien in den nächsten 10Jahren von derzeit knapp 13Mrd. USD auf über 92Milliarden USD mehr als versiebendacht. Neben der Brennstoffzellentechnologie, gehört vor allem die Solartechnologie bereits heute zu einem rasant wachsenden Marktsegment.

In Europa ist die Nachfrage nach Solarstromanlagen in den letzten Jahren regelrecht explodiert und führte teilweise zu mehrmonatigen Lieferzeiten. Vor allem Deutschland spielt hier, dank einer starken Förderpolitik, eine führende Rolle in der Solartechnologie. Allein im letzten Jahr stieg der Absatz von Solarmodulen um mehr als 130% an und katapultierte Deutschland damit zum weltweit größten Absatzmarkt für Solarstromanlagen. In den USA konnte der Absatz von Solarzellen im letzten Jahr immerhin um knapp 30% zulegen. Marktexperten sich jedoch einig, das der US-Markt innerhalb der nächsten 3Jahre einen ähnlichen Boom erleben wird, wie der in Europa.

Einer der vielversprechendsten US-Unternehmen in diesem noch jungen Segment, ist die 1994 gegründete Evergreen Solar Inc. (NASDAQ: ESLR) aus Marlboro, Massachusetts. Die starke europäische Nachfrage nach Solarzellen führt inzwischen zu massiven Liefererengpässen und zu deutlich gestiegenen Preisen für den Ausgangsrohstoff Silizium, ohne den Solarzellen nicht hergestellt werden können. Der gestiegene Preis für Silizium führt zwangsläufig zu höheren Produktionskosten pro Solarzelle. Und an diesem Punkt kommt das US-Unternehmen Evergreen Solar ins Spiel.

Zwar befindet sich Evergreen mit seiner Produktion immer noch in der Versuchphase, dennoch profitiert das Unternehmen bereits heute schon vom rasanten Wachstum in der Solartechnologiebranche. So stieg der Umsatz in den ersten 9Monaten des laufenden Geschäftsjahres 04 um stolze 79% auf 13,83Mio. USD. Für das 4.Quartal 04 erwartet das Management einen weiteren, deutlichen Umsatzschub auf 9Mio. USD. Analysten hatten für das letzte Viertel 04 einen Umsatz von 7,7Mio. USD erwartet. Noch arbeitet Evergreen Solar auf Grund der eingeschränkten Produktionskapazität in den roten Zahlen. So wird der Nettoverlust in diesem Jahr mit 19-23 Mio. USD auf dem selben Niveau wie der Gesamtumsatz liegen. Mit dem stetigen Anstieg der Produktionskapazität sollte

In Deuschland stieg der Absatz von Solarzellen 2004 um 130%.

Die String Ribbon Technologie reduziert die Materialkosten je Solarzelle um bis 50%

Die Zeichen stehen jedoch sehr gut, das Evergreen ab 2006 den endgültigen Durchbruch seiner "String Ribbon" erreicht und damit in die Massenproduktion einsteigt. Sollte dies gelingen, hat das Unternehmen gegenüber seinen zur Zeit übermächtigen Konkurrenten aus Deutschland und Japan einen nicht zu unterschätzenden Kostenvorteil, da die Materialkosten pro Zelle um bis zu 50% niedriger ausfallen. Ein großer Schritt in Richtung Kommerzialisierung ist das am 14. Januar 2005 geschlossene Joint-Venture mit dem Solarzellenhersteller Q-Cells aus Thalheim. Das noch junge deutsche Unternehmen hatte vor 2Jahren die Hochleistungszelle Q6 im 6-Inch-Format (Kantenlänge 150mm) auf den Markt gebracht und gehört nach eigenen Angaben, mit einer Produktionskapazität von 320 MWp (Megawattpeak) zum weltweit größten Solarzellenproduzenten. Die von Q-Cells entwickelte Zellengeneration Q6L gehört mit einem Wirkungsgrad von über 16% zu den leistungsstärksten Zellen Europas.

Zusammen mit Q-Cells plant Evergreen nun den Bau einer Produktionsanlage für 30-Megawatt Solar-Wafer in Thalheim, die bereits Ende 2005 in Betrieb gehen soll. Das US-Unternehmen, das 75,1% an dem neuen 75Mio. USD teurem Projekt hält, verspricht sich von dieser Zusammenarbeit mit Q-Cells eine noch schnellere Kommerzialisierung seiner "String Ribbon" Technologie. Zudem gehört Deutschland mit einem Umsatzanteil von 60% bereits jetzt schon zum wichtigsten Absatzmarkt für Evergreen Solar. Für die Finanzierung der neuen Produktionsanlage plant Evergreen die Ausgabe von neuen Aktien im Wert von 60Mio. USD. Ferner rechnet das Unternehmen zudem mit staatlichen Fördergeldern seitens Deutschland.

sich der Verlust aber in den nächsten Quartalen deutlich verringern, so das die jetzigen finanziellen Mittel in Höhe von 16,6Mio. USD bis zum Erreichen der Rentabilität ausreichen sollten.

Fazit: Mit einer aktuellen Marktkapitalisierung von 230Mio. USD ist Evergreen Solar angesichts der aktuellen Fundamentalen Daten bereits sehr hoch bewertet. Auf der anderen Seite ist das Unternehmen in einem Markt tätig, der von Jahr zu Jahr immer dynamischer wächst und dessen Volumen in Zukunft geradezu astronomische Ausmaße erreicht. Sollte es dem Unternehmen gelingen, innerhalb der nächsten 2Jahre mit seiner entwickelten "String Ribbon" Technologie in die Massenproduktion einzusteigen und damit seinen Kostenvorteil gegenüber der Konkurrenz voll auszuspielen, dürfte Evergreen zu einem der weltweit profitabelsten Unternehmen in der Solarzellenbranche aufsteigen.

Ein anderer Kaufaspekt steckt in der zu erwarteten Dynamik innerhalb des Solarzellenmarktes. So stoßen bereits heute die großen Hersteller an ihre Kapazitätsgrenzen und kündigten Multi-Millionen schwere Investitionen an. So könnte Evergreen, nicht zuletzt auch wegen des schwachen Dollars, in das Übernahmevisier europäischer Unternehmen geraten, die damit gleichzeitig einen strategischen Schritt für den US-Markt vollziehen wollen. Aber auch eine Übernahme seitens Evergreen Solar im deutschen Markt halten wir angesichts der amerikanischen Unternehmensmentalität für durchaus möglich. Die deutliche Mehrheit an dem Joint-Venture mit Q-Cells sprechen durchaus dafür. Wir empfehlen daher langfristig orientieren Anlegern sich bei aktuellen Kursen ($4,83/Aktie) , erste Positionen aufzubauen und sehen ein mittelfristiges Kurspotenzial von 60-80%

© Nasdaq-Stocks.de

P.S. aktuell wäre es nicht gerade ratsam einzusteigen , da die Aktie zu heiss gelaufen ist ....

Geändert von Starlight (30-09-2005 um 21:07 Uhr)

|

|

|

|

14-10-2005, 20:40

|

#17

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

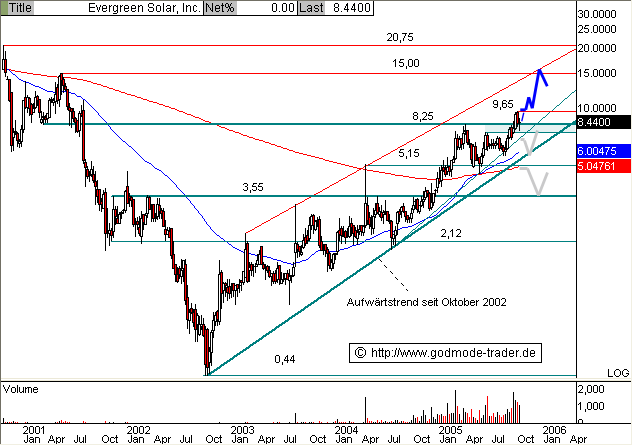

EVERGREEN Solar - Pullback vor Abschluss

EVERGREEN Solar (ESLR) : 8,44 $ (+0,00%)

Aktueller Wochenchart (log) seit Oktober (1 Kerze = 1 Woche).

Diagnose: Die EVERGREEN Solar Aktie befindet sich seit dem AllTimeLow im Oktober 2002 bei 0,44 $ in einem intakten Aufwärstrend, welcher sich seit August 2004 weiter beschleunigt. Im September gelang schließlich das Überwinden des Horizontalwiderstand bei 8,25 $. Aktuell läuft der Pullback, welcher sogar leicht überschießt. Das übergeordnete Chartbild ist bullisch, die Aktie notiert oberhalb wichtiger Trends und GDL.

Prognose: Die laufende Korrektur kann problemlos bis 7,50 $ gehen, ohne das Ausbruchszenario ernsthaft zu gefährden. Neutralisiert wird das kurzfristig bullische Szenario erst beim Unterschreiten des Aufwärtstrend seit August 2004 bei aktuell 7,08 $. Das mittelfristig bullische Szenario neutralisiert sich erst beim Bruch der Kreuzunterstützung aus Horizontalunterstützung, EMA200 und primärem Aufwärtstrend seit Oktober 2002 bei aktuell 5,05 - 5,40 $. Abgaben bis zunächst 3,55 $ wären die Folge. Ansonsten kann die Aufwärtsbewegung in Richtung Aufwärtstrend Oberkante und Horizontalwiderstand bei 15,00 $ unmittelbar wieder aufgenommen werden. Das AllTimeHigh liegt bei 20,75 $.

©GodmodeTrader

|

|

|

|

|

04-12-2005, 21:59

|

#18

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Komag Inc. - Hard Disk Driving for the Future Komag Inc. - Hard Disk Driving for the Future

Seit knapp 2 Jahren blüht eine Branche auf, in der es in den letzten 10Jahren nicht viel zu lachen gab. Die in den 90er Jahren tief in die Krise gestürzte Festplattenindustrie setzt seit Anfang 2004, etwas überraschend, zu einem neuen Höhenflug an. Die Branche rechnet in diesem Jahr mit ihrer höchsten Wachstumsrate seit über 15Jahren und blickt zudem überaus optimistisch in die Zukunft. Der Hauptgrund für die starke Wiederbelebung im Festplattenmarkt ist nicht etwa der weltweit, leicht wachsende PC-Markt, sondern neu erschlossene Absatzmärkte in der Unterhaltungselektronikbranche. In immer mehr Geräten aus der Consumer- Elektronik (DVD-HDD Rekorder, Festplattenrekordern, MP3-Payer, Videospielkonsolen, etc. ) erweitert das Speichermedium Festplatte die Funktionalität und den Nutzungswert der Geräte. Einen weiteren Schub für die HDD- Branche sieht Harry E. Blount, Chefanalyst von Lehman Brothers zudem im stark wachsenden Markt für Set-Top Boxen. Vor allem auf dem US-Markt mit seinen zahlreichen Kabel-Anbietern erfreuen sich diese "Empfangs- und Aufzeichnungsgeräte" immer größerer Beliebtheit. Neben den klassischen Festplattenherstellern profitiert aber auch die Zulieferindustrie vom neuen HDD-Nachfrageboom. Eines der interessantesten und vielversprechendsten Investments in diesem Segment, ist die 1983 gegründete Komag Inc.. Das in San Jose / Kalifornien ansässige Unternehmen gehört heute zum weltweit größten unabhängigen Hersteller von Dünn-Film Scheiben / Magnetscheiben (engl: Platter) die in den Festplattenlaufwerken das Speichermedium darstellen.

Wie die zahlreichen Festplattenhersteller, stürzte auch Komag Ende der 90er Jahre, angetrieben von einem erbarmungslosen Preiskampf, in eine tiefe finanzielle Krise. Angesichts eines gigantischen Schuldenberges von 520Mio. USD sowie einen Jahresnettoverlust (2001) von 296Mio. USD zog das Management im Mai 2002 die Notbremse und unterzog sich unter Gläubigerschutz nach Kapitel 11 (Chapter11) einer erfolgreichen Restrukturierung. Bereits 1 Jahr später folgte der erneute Börsengang an die Technologiebörse NASDAQ an dem das Unternehmen bis heute unter dem Kürzel KOMG notiert. Einer Schlüsselfaktoren für den erfolgreichen Neuanfang sind die in den letzten 3Jahren geschlossenen Lieferverträge (z.Teil bis 2009) mit den weltweit 4größten Festplattenherstellern (Hitachi Global Storage Technologies, Maxtor, Seagate und Western Digital) die inzwischen mehr als 95% zum Gesamtumsatz beitragen. Die Produktpalette der von Komag hergestellten Platter umfasst die marktüblichen Baugrößen (48mm, 65mm und 95mm) mit einer Speicherkapazität von bis zu 160GB.

Marktexperten erwarten vor allem in den Segmenten der 48mm und 95mm Festplatten in den nächsten Jahren einen gewaltigen Wachstumsschub. Nach aktuellen Schätzungen werde sich der jährliche Absatz von 95mm HDD´s von 21Mio. USD (Jahr 2004) auf 107Mio. Einheiten für das Jahr 2009 fast verfünffachen. Einen ähnlichen Trend sehen die Experten auch bei den kleineren 48mm HDD´s, deren Absatz von 16Mio. Einheiten (2004) auf über 100Mio.Einheiten für 2009 ansteigen soll. Für einen zusätzlichen Wachstumsschub wird nach Ansicht der Branche zudem das neue Perpendicular Recording Aufzeichnungsverfahren (PMR) sorgen. Im Gegensatz zum bisher eingesetzten Longitudinal Magnetic Recording (LMR) bei der die magnetischen Partikel horizontal auf der Platteroberfläche der Festplatte ausgerichtet werden, nehmen die Partikel beim Perpendicular Recording durch eine vertikale Ausrichtung weniger Platz in Anspruch, was wiederum zu einer deutlich höheren Speicherkapazität bei gleicher Fläche führt. Die PMR-Technologie gilt als die nächste Stufe in der Evolution der magnetischen Speicher. Da in modernen Festplatten bereits mehrere Magnetscheiben eingebaut werden, sind Festplattenhersteller nun in der Lage HDD´s von bis zu 1Terrabyte zu produzieren.

Neben der Weiterentwicklung von PMR unterstützenden Magnetspeichern arbeitet Komag zudem mit Hochdruck an einer revolutionären Eigenentwicklung - die DTR-Dünnfilmdisk (Discrete Track Recording) die mit einer Speicherkapazität von z.Zt. 160 GB pro Disk sowohl das neue PMR als auch das alte LMR- Aufzeichnungsverfahren unterstützen soll. Ferner fallen die Produktionskosten, dank einer neuen Fertigungstechnologie, deutlich geringer aus, als bei den bisher produzierten Magnetscheiben. Ein weiterer Vorteil der DTR-Magnetscheiben ist eine Geräuschdämpfung von bis zu 4db gegenüber jetzigen Festplattenlaufwerken. Komag hat in diesem Jahr bereits erste Prototypen der neuen DTR-Scheiben erfolgreich getestet und plant bereits 2007 die Serienfertigung von DTR- Dünnschichtscheiben mit einer Speicherkapazität von 160-240 GB per Disk. Neben der eigenen Produktion möchte das Unternehmen nach erfolgreicher Patentvergabe (Patente wurde bereits eingereicht) eine Lizenzierung der DTR-Technologie an andere Hersteller ermöglichen und damit die eigene Technologie im HDD-Markt zu etablieren.

Bis zur marktreifen Einführung der DTR-Disk ist Komag mit der Produktion von LMR- und PMR-Magenetscheiben dank voller Auftragsbücher ausgelastet und verbuchte im erst kürzlich abgelaufenen 3.Quartal 05 mit einem Umsatz von 180Mio. USD und einem Nettogewinn von 32Mio. USD (0,97/Aktie), ein neues Rekordergebnis in seiner 22jährigen Unternehmensgeschichte. Das dieses Ergebnis kein Einzelfall war, beweisen die Geschäftszahlen der ersten 9Monate im laufenden Geschäftsjahr 2005. So stieg der Umsatz im Vergleich zum Vorjahreszeitrum um +50% auf 493Mio. USD, während der Nettogewinn um +125% auf 80,4Mio. USD (2,48/Aktie) nach oben schnellte. Verantwortlich für diese Gewinnexplosion ist die seit 2 Quartalen zu 100% ausgelasteten Produktionskapazitäten von 27,5Mio. Einheiten pro Quartal. Um auch in Zukunft weiter zu wachsen und der steigende Nachfrage nach Dünnfilmplatten nachzukommen, plant man seine Kapazitäten in den 4 Produktionsanlagen (Penang, Kuching und Johore) in Malaysia noch einmal deutlich zu erhöhen. In der ersten Stufe sollen bereits im 1.Quartal 06 knapp 31Millionen Einheiten ausgeliefert werden. Bis zum Ende des Geschäftsjahres 2006 will man dann bis zu 40Mio. Einheiten / Quartal produzieren. Komag gehörte übrigens mit seiner 1993 in Penang / Malaysia errichteten Produktionsanlage zum weltweit ersten Unternehmen, das die hochempfindlichen Dünnfilmscheiben außerhalb der USA und Japan fertigte.

Analysten rechnen bei Komag für das kommende Jahr mit einem weiteren Umsatz- und Gewinnanstieg auf 785Mio. USD bzw. 3,60/Aktie. Sollte es dem Unternehmen jedoch gelingen, seine Produktionskapazitäten in dem Maß auszubauen wie geplant, dürften diese Schätzungen jedoch als konservativ eingestuft werden. Zur Zeit befindet sich der gesamte HDD-Markt in einem starken Wachstumszyklus, der dank ausgereizter Produktionskapazitäten seitens der Festplattenhersteller sowie einer robusten Nachfrage zu stabilen Marktpreisen und somit hohen Margen führt.

Fazit: Die seit 11Quartalen hintereinander profitabel arbeitende Komag Inc. gehört mit einem aktuellen KGV von 9 mit zu den günstigsten Technologiewerten an der NASDAQ. Die glänzenden Wachstumsperspektiven im weltweiten Festplattenmarkt, sowie die für 2007 geplante Einführung der revolutionären DTR-Technologie sorgen für weitere Wachstumsphantasie. Ferner ist Komag mit seinem hohen technologischen KnowHow incl. seiner weltweit 195 gültigen Patente im Bereich der Magnetspeichertechnologie, zum ernstzunehmenden Global Player innerhalb der Festplattenindustrie herangewachsen. Und auch auf fundamentaler Seite steht das vor 3Jahren noch hochverschuldete Unternehmen inzwischen auf sehr gesunden Beinen. Die langfristigen Verbindlichkeiten wurden deutlich, auf 80Mio. USD reduziert, während der Bargeldbestand auf über 178Mio. USD zugenommen hat. Spekulativ langfristig orientierten Anlegern empfehlen wir bei aktuellen Kursen von $33,00 Aktie klar zum Kauf und taxieren für die nächsten 12Monate ein Kursziel von 45-50USD.

© Nasdaq-Stocks.de

|

|

|

|

|

02-02-2006, 22:56

|

#19

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

CryptoLogic Inc. CryptoLogic Inc.

-

Spielend Reich werden

Goldgrube Internet - das Cyberspace hat sich in den letzten Jahren zu einem wahren Glücksspielparadies entwickelt. So finden immer mehr Glücksritter und Zocker auf der Suche nach dem schnellen Geld, über das Internet im heimischen Wohnzimmer, den Weg in virtuelle Casinos und Spielhallen, statt die Glücksspiel-Kathedralen von Las Vegas und Co. zu besuchen. Innerhalb weniger Jahre hat sich mit dem Online-Gambling eine Branche entwickelt, in der bereits heute schon Milliarden umgesetzt werden. Nach Ansicht vieler Experten, steht die noch junge Branche dennoch vor einem gewaltigen Wachstumsschub. Allein in diesem Jahr rechnen die Markforscher beim weltweiten Online-Glücksspiel mit einem Wachstum von über 30% auf 12Milliarden USD Umsatz. Für die nächsten Jahre erwarten die Experten jährliche Wachstumsraten von 15-25%. Einer aktuellen Marktstudie aus dem Hause Christiansen Capital Advisors zufolge, wird das weltweite Marktvolumen für Online-Glückspiele bis 2009 auf über 23Mrd. USD ansteigen. Wenn man bedenkt das der aktuelle Umsatzanteil beim Online-Gambling innerhalb der Glückspielbranche bei gerade mal 6% liegt, sind diese Wachstumsprognosen dennoch als recht konservativ zu werten.

Eines der interessantesten Investments im weltweit stark wachsenden Online-Glückspielsektor sind unserer Meinung nach die an der NASDAQ notierten Aktien von der CryptoLogic Inc. (NASDAQ: CRYP). Das 1995 von Andrew and Mark Rivkin gegründete Unternehmen aus Toronto zählt nicht nur zu den Pionieren in der Online-Glücksspielindustrie, sondern gehört heute mit zu den weltweit führenden Software-Providern im Online-Gambling Business. Zusammen mit seiner 100%igen Tochtergesellschaft WagerLogic Ltd. bietet CryptoLogic seinen Lizenznehmern ein Komplettpaket, bestehend aus Glückspielsoftware, mehrsprachigen Kunden- und Technik Supportservice, sowie einer kompletten Zahlungsabwicklung über das eigene e-cash Management ECash Direct an. Bis heute hat CryptoLogic zusammen mit WagerLogic mehr als 160 verschiedene Online-Glückspiele, u.a. Roulette, Blackjack, Bingo, Baccarat, Slotautomaten und Craps entwickelt und lizenziert. CryptoLogic gehört mit zu den ganz wenigen Unternehmen in der Branche, deren Glückspielsoftware nach strengen Standards, ähnlich wie bei der klassischen Glücksspielindustrie, zertifiziert ist und damit ein hohes Maß an Sicherheit und Vertrauen für den Spieler garantiert. So wurde CryptoLogic vor kurzem erneut, von den Lesern mehrere Online-Gambling Magazinen für seine realistische und gleichzeitig sichere Casinosoftware mit dem Gold-Award ausgezeichnet.

Das es beim Online-Glücksspiel inzwischen nicht nur um "Peanuts" geht, bewies im November 05 ein Glückspilz auf InterCasino.com, der mit einem Einsatz von 90Cent den Monster Jackpot beim Millionaires Club in Höhe von 1,77Mio. USD abräumte. Das von WagerLogic entwickelte 9-Linien Slot -Jackpot-Spiel "Millionaires Club" gehört zum beliebtesten Online-Slot Jackpot Systemen im Netz. Ähnlich wie bei den großen Slot-Automaten in Las Vegas, sind auch hier die virtuellen Slot´s miteinander verbunden und ermöglichen damit den Spielern, bei geringen Einsätzen mehr als 1Million an Bargeld zu gewinnen. Diese Jackpotsysteme ziehen mit ihren gigantischen Gewinnen, potenzielle Glücksspieler aus aller Welt an und bieten den Websitebetreibern ein hervorragendes Instrument zum "Kundenfang".

Der eigentliche Wachstumsmotor im weltweiten Online-Gambling Business ist jedoch das klassische Poker-Spiel. In keinem anderen Bereich ist der jährliche Kunden- und Umsatzzuwachs so stark wie beim Online-Poker. Dabei zählen die Online-Pokerräume, die mit der WagerLogic Software arbeiten, nicht nur zu den meistbesuchtesten, sondern auch zu den am schnellsten wachsenden im World Wide Web. Vor allem die umfangreichen Multiplayer- und Turniermöglichkeiten zeichnet die von WagerLogic entwickelte Poker-Plattform gegenüber den Konkurrenzplattformen aus. Mit der aus dem Hause WagerLogic stammenden Online-Version des "Caribbean Poker" haben Pokerfreunde auf der ganzen Welt, dank eines fortlaufenden Jackpots, die Möglichkeit, ähnlich wie beim Millionaires Club, auch beim Pokerspiel mit einem kleinen Einsatz gigantische Gewinne zu erzielen.

Einer der größten Lizenznehmer von CryptoLogic ist der englische Wettanbieter und Branchenprimus betfair, der seit Mai 2004 die Pokerwebsite Betfairpoker.com, einer der meistbesuchtesten Pokerräume im World Wide Web, mit Hilfe der WagerLogic-Softwareplattform betreibt und lt. Branchenkreisen bis zu 10% zum Gesamtumsatzes von CryptoLogic beiträgt. Nachdem im Sommer 2005 Gerüchte laut wurden, das Betfair seine Partnerschaft mit CryptoLogic beenden werde und in Zukunft eine eigene Software einsetzen wolle, folgte im Oktober 05 das Dementi. Beide Unternehmen verlängerten das Lizenzabkommen bis Juni 2006, mit der Option für ein weiteres Jahr. Neben betfair, gehören u.a. William Hill, InterCasino, The Ritz Club London, Littlewoods Casino, VIP Casino und ukbetting plc. zu den zahlreichen Premium Lizenznehmern der WagerLogic Software.

Die Haupteinnahmequelle von CryptoLogic ist das Software-Lizenzgeschäft, bei dem das Unternehmen für jeden Spieler, der die WagerLogic / CryptoLogic-Software einsetzt, von den Casinowebsitebetreibern Lizenzgebühren erhält. Mehr als 65% der Umsätze generiert Cryptologic in Europa, wo vor allem der Schwedische, Englische und Deutsche Markt zu den lukrativsten zählen. Die steigende Akzeptanz von Online-Glücksspielen spiegelt sich auch in der Umsatz- und Gewinnentwicklung bei CryptoLogic wieder, die im kürzlich abgelaufenen 3.Quartal 05 ein neues Rekordergebnis vorlegten. So stieg der Umsatz im 3. Viertel des Geschäftsjahres 2005, im Vergleich zum Vorjahr, um +35% auf 21Mio. USD. Gleichzeitig explodierte der Nettogewinn um +80% auf 5,1Mio. USD (0,36/Aktie). Dank dieser rasanten Wachstumsraten liegt CryptoLogic in den ersten 9Monaten, mit einem Umsatz von 61,2Mio. USD bereits auf Augenhöhe zum letzten Geschäftsjahr 2004, wo man einen Jahresumsatz von 63,7Mio. USD erzielte. Noch erfreulicher zeigt sich die Entwicklung auf der Ertragsseite, wo man in den ersten 3.Quartalen 05 mit einem Nettogewinn von 14,7Mio. USD (1,04/Aktie), bereits mehr als 1Million USD im Vergleich zum gesamten Geschäftsjahr 2004 erwirtschaftete. Für das laufende 4.Quartal 05 rechnet das Management mit einem weiteren Wachstum und erwartet bei Umsätzen von 22,5Mio. USD einen Gewinn zwischen 39-40Cent/Aktie, so das man das Geschäftsjahr 2005 mit einem Umsatz von über 83Mio. USD und einem Nettogewinn von 19-21Mio. USD mit einem neuen Rekordergebnis abschließen wird.

Fazit: Neben den glänzenden Wachstumsperspektiven und der günstigen Bewertung (KGV 13) hält das schuldenfreie Unternehmen mit seinen zur Verfügung stehenden finanziellen Mittlen in Höhe von 92Mio. USD einen starken Trumpf in der Hand. Mit Hilfe dieser gigantischen Bargeldreserven ist das Unternehmen in der Lage ist, durch strategische Zukäufe das Wachstum in Zukunft weiter zu forcieren und seine führende Marktstellung auszubauen. Auf der anderen Seite gehört CryptoLogic mit einer aktuellen Marktkapitalisierung von 275Mio. USD auch zu einem potenziellen Übernahmekandidaten, da innerhalb der Branche eine regelrechte Goldgräberstimmung aufgekommen ist. Bestes Beispiel ist die vor kurzem angekündigte Übernahme des Online-Pokerspezialisten Ongame e-solutions Inc. durch den aus Österreich stammenden Wettanbieter betandwin für stolze 473,6Mio.Euro (560Mio. USD). Wir gehen davon aus, das sich in den nächsten Jahren ein starker Imagewandel im Online-Glücksspielsektor vollziehen wird und auch große Internetportale wie Yahoo, MSN, und Google den schnell wachsenden und zudem äußerst lukrativen Markt für Online-Gambling für sich entdecken werden. CryptoLogic, als eines der wenigen Blue-Chip Softwareunternehmen im weltweiten Online-Glücksspielmarkt, gehört unserer Meinung nach, Dank seines exzellenten Rufes, sowie der mehrfach prämierten Software, zu einem potenziellen Übernahmekadidaten eines BigPlayers aus dem Internetsektor. Doch selbst ohne diese Übernahmephantasien ergeben sich auf Grund der glänzenden Wachstumsperspektiven, sowie den starken fundamentalen Daten, für spekulative Anleger glänzende Gewinnchancen. Wir empfehlen bei aktuellen Kursen von 20USD klar zum Kauf und rechnen für die nächsten 12Monate mit einer deutlichen Kurssteigerung von 60-80%.

© Nasdaq-Stocks.de

P.K: ein durchaus interessantes Unternehmen für die Watchlist , zurzeit drängt sich allerdings charttechnisch kein Einstieg auf...

Kennzahlen

Börse: NASDAQ

US-Kürzel: CRYP

WKN: 851411

Aktienanzahl: 13,55Mio.

Gewinn je Aktie

Jahr 2004: 1,01

Jahr 2005:* 1,43

Jahr 2006:* 1,58

Jahr 2007:* 1,70

*Schätzung

Geändert von Starlight (02-02-2006 um 23:02 Uhr)

|

|

|

|

|

28-03-2006, 19:24

|

#20

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Heiße Öfen - Der Börsenchef empfiehlt !

Faszinierende Wachstums-Stories werden nicht nur aus High-Tech und Internetbranche hervorgebracht. Auch in dem, auf den ersten Blick langweilig wirkenden Industrie- und Maschinenbausektor, finden sich Unternehmen mit beeindruckenden Wachstumsraten. Bestes Beispiel ist die an der NASDAQ notierte Middleby Corporation aus Elgin im US-Bundestaat Illinois. Angefangen hat alles 1888, als Joseph Middleby und John Marshall das Unternehmen Middleby Marshall gründeten. Ziel der beiden Unternehmer war die Entwicklung und Produktion von mobilen, transportfähigen Backöfen für die kommerzielle Nutzung. Technische Innovationen sowie ein herausragender Qualitätsstandard verschaffte der Marke Middleby Marshall im laufe der letzten Jahrzehnte nicht nur einen exzellenten Ruf in der Restaurant- und FastFood Branche, sondern machten das Unternehmen zu einem führenden Anbieter kommerzieller Ofen- und Backtechnologien. Als Meilenstein in der Unternehmensgeschichte gehört zweifelsohne die Einführung eines Förderwerkofens Anfang der 80er Jahre. Mit dieser neuen Förderbandofen / Durchlaufofentechnologie revolutionierte Middleby Marshall den weltweiten Pizza-Fast Food Markt. Einer der klassischen Anwendungen für die neuentwickelten Durchlauföfen ist nämlich die Zubereitung von Pizzas im Gastronomiebereich. Bis heute hat Middleby Marshall bereits mehr als 100.000 Stück seiner speziell entwickelten Pizza-Förderöfen weltweit verkaufen können. Zu den Abnehmern zählen neben Restaurants, auch große Fast-Food Ketten wie Domino's und Pizza Hut.

Das Geheimnis des Erfolges der Middleby Marshall Geräte liegt in der Entwicklung, die auf die 4Grundsäulen, Schnelligkeit, Automatisierung, Sicherheit und Energiesparsamkeit aufbauen. Mit der Entwicklung der neuen Ofen-Serie "Wow", die in diesem Jahr auf den Markt kommt, setzen die Ingeneure von Middleby Marshall erneut Maßstäbe in der kommerziellen Backofentechnologie. So wird die "WoW" Ofen-Serie nach Unternehmensangaben nicht nur 25% schneller als die bisherigen Durchlauföfen arbeiten, sondern gleichzeitig mit 40% weniger Energie auskommen. Angesichts steigender Energiepreise sowie einer noch schnelleren Zubereitungszeit, ist ein Erfolg der neuen Produktserie vorprogrammiert.

Den eigentlichen Grundstein für die große Wachstums-Story, legte Middleby mit der Übernahme des Traditionsunternehmens G.S. Blodgett, Anfang des Jahres 2002. Der 1848 gegründete Backofenhersteller Blodgett Corp. gehört nicht nur zu den ältesten Unternehmen in der Backofenbranche, sondern genießt immer noch einen herausragenden Ruf als Hersteller von kommerziell nutzbaren Küchenöfen. Mit dieser Übernahme baute Middleby Marshall nicht nur seine Marktposition aus, sondern erweiterte sein Produktportfolio um weitere, traditionsreiche Gerätemarken im komerziellen Küchengerätesektor. So gehören zur Blodgett Unternehmensgruppe der Friteusenspezialist PITCO, sowie der führende US-Keramik-Gasgrill-Produzent MagiKitch'n.

Der nächste große Coup gelang der Middleby Corp. Anfang 2005, als man mit der Nu-Vu Foodservice Equipment Corp. einen weiteren Anbieter von kommerziellen Kombibacköfen für 12Mio. USD aufkaufte. Zu den prominentesten Kunden von Nu-Vu zählt die weltweit größte Sandwich-FastFood Kette SUBWAY. Das diese Übernahme nicht nur zusätzliche Einnahmen, sondern auch weiteres Prestige im Gastronomie - Equipmentmarkt einbrachte, zeigte der im Januar 2006 von der Amerikanischen National Restaurant Association überreichte "The Kitchen Innovations Award" für die neue Rhapsody Kombi-Backofenreihe aus dem Hause Nu-VU.

Die vorerst letzte Akquisition der Middleby Corp. folgte im Dezember 2005 mit der Übernahme der Alkar Holdings Inc. für 26,7Mio. USD. Das in Wisconsin ansässigen Unternehmen Alkar, hat sich auf Entwicklung und Produktion von automatisierten Back- und Kühlstraßen für die Nahrungsmittelindustrie spezialisiert, und im letzten Jahr einen Umsatz von über 60Mio. USD erwirtschaftet. Mit dieser Übernahme verfügt die Middleby Corp. inzwischen über 9 renommierte Marken (Middleby Marshall, Toastmaster, CTX, Southbend, Blodgett, Pitco, MagiKitch´n, Nu-Vu, und Alkar) im Gastronomie-Küchengerätemarkt und hat sich gleichzeitig seine führende Marktstellung für kommerzielle Ofen- und Backtechnologien (Cooking Equipment) ausgebaut.

Die zahlreichen Übernahmen in den letzten Jahren haben innerhalb der Middleby Corp. nicht nur zu einem beachtlichen Umsatzwachstum geführt, sondern lassen die Kassen des Unternehmens kräftig klingeln. Während die Einnahmen von 2001-2004 um +163% auf 271Mio. USD zulegten, ist vor allem der explosionsartige Gewinnanstieg von +1400% auf 23,58Mio. USD mehr als beeindruckend. Im erst kürzlich abgeschlossenen Geschäftsjahr 2005 zeigte das Unternehmen, das die Wachstumsstory noch lange nicht zu Ende ist. Der Umsatz kletterte im Vergleich zum Vorjahr um +17% auf 316,66Mio. USD, während der Nettogewinn um +36% auf 32,17Mio. USD (3,98/Aktie) zulegen konnte. Ein weltumspannendes Vertriebsnetz (u.a. in China, Indien, Spanien, England, Kanada und Südkorea) sorgt für den reibungslosen Absatz der Geräte. Zu Kunden zählen neben Großküchen vor allem Gastronomiebetriebe, sowie zahlreiche Fast-Food Ketten. Mehr als 80% des Umsatzes erwirtschaftet das Unternehmen jeodoch in den USA, dem Mutterland der schnellen Küche.

Fazit: Angesichts dieser Wachstumsraten, ist die Middleby Corporation, trotz langfristiger Verbindlichkeiten von 121,5Mio. USD, auf fundamentaler Seite immer noch günstig bewertet. Das Unternehmen ist und bleibt ein Wachstumswert per Excellence. Durch gezielte Unternehmenszukäufe ist es dem Management nicht nur gelungen, das Produktportfolio sinnvoll auszubauen, sondern gleichzeitig auch die Gewinnmargen und den Umsatz deutlich zu erhöhen. Für das neue Geschäftsjahr 2006 erwarten Analysten einen weiteren, überdurchschnittlichen Umsatzanstieg auf 390-410Mio. USD. Der Nettogewinn soll ebenfalls im 2stelligen Prozentbereich, auf 4,40-4,80/Aktie zulegen, was bei einem aktuellen Kurs von 88USD einem KGV von 20 entspricht. Wir empfehlen langfristig orientierten Anlegern daher sich bei aktuellen Kursen erste Positionen aufzubauen und diese bei Kursrücksetzern aufzustocken. Middleby Corp. hat sich in den letzten Jahren durch kluge Zukäufe nicht nur eine unangefochtene Marktdominanz für Ofen- und Backtechnologie im Gastronomiegerätemarkt erarbeitet, sondern gleichzeitig ein hoch profitables Businessmodell aufgebaut. Wir rechnen auch in den nächsten Jahren mit überdurchschnittlichen Wachstumsraten bei Umsatz und Gewinn und schließen dabei weitere strategische Zukäufe (z.Bsp. der Konkurrent Turbochef) nicht aus. Ein Kursziel von 125-135USD innerhalb der nächsten 12Monate halten wir auf Grund der Wachstumsprognosen für realistisch.

Kennzahlen

Börse: NASDAQ

US-Kürzel: MIDD

WKN: 923608

Aktienanzahl: 8,1 Mio.

Gewinn je Aktie

Jahr 2004: 2,38

Jahr 2005: 3,98

Jahr 2006:* 4,40

Jahr 2007:* 5,10

*Schätzung

© Nasdaq-Stocks.de

|

|

|

|

|

30-03-2006, 17:10

|

#21

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Encore Wire Corp. Encore Wire Corp. -

Der Kabelmeister

aus Texas

Amerika - das Land der unbegrenzten Möglichkeiten und der unüberschaubaren Zahl von Bauprojekten. In den letzten 10Jahren haben sich die Bauleistungen in den USA um +81% auf 1,119Billionen USD im letzten Jahr erhöht. Das sich der Boom in der US-Bauwirtschaft auch in diesem Jahr fortsetzen wird, zeigt u.a. die Anzahl der Baubeginne, die im Januar mit 2,276 Millionen einen neuen Rekordstand erreichten. Hauptantriebskraft in der Branche ist nach wie vor der Wohnungsbau. So haben im letzten Jahr die US-Bürger mehr als 626Mrd. USD für den Auf- und Ausbau der eigenen 4Wände ausgegeben. Eines der interessantesten Investments, die vom anhaltenden US-Bauboom profitieren, ist das an der NASDAQ notierte Unternehmen Encore Wire Corp. (NASDAQ: WIRE).

Wo gebaut wird, werden auch elektrische Leitungen verlegt, und da kommt Encore Wire ins Spiel, die sich in den letzten Jahren zu einem führenden Hersteller von Kupferkabelprodukten, incl. Installations- , Niederspannungs- und Industrieleitungen, für die US-Baubranche etabliert hat. Das erst 1989 gegründete Unternehmen mit Sitz in McKinney, Texas hat sich bis 1994 ausschließlich auf den Produktion von Wohnleitungen konzentriert und war bis dato ausschließlich vom US-Wohnungsbau abhängig. Mit der Produkteinführung "Kommerzieller Leitungen", die im Wirtschaftsbau eingesetzt werden, legte das Management einen weiteren Grundstein für den heutigen Erfolg. Kernprodukt ist dabei der Kabeltyp THWN-2, der hauptsächlich als Zufuhr-, Stromkreis- und Niederlassungsverdrahtung in Kommerziellen- und Industriegebäuden eingesetzt wird und inzwischen knapp 60% der Gesamtumsätze generiert. Hinzu kommen noch die beiden Kabeltypen UF-B (Unterirdisches Zufuhrkabel) und NM-B Leitungen, die vorzugsweise als Innenverdrahtung in den Häusern und Wohnungen eingesetzt werden und damit vorzugsweise den Wohnungsbausektor bedienen.

Das komplette Kabelprogramm von Encore Wire umfasst in inzwischen mehr als 500 SKUs (Stock Keeping Unit ) bei Wohnleitungen und über 4500 SKUs bei Kommerziellen Leitungen. Mit Hilfe der eigens entwickelten, vollautomatischen "Low-Cost" Produktion, ist Encore dabei in der Lage, innerhalb kürzester Zeit, jedes Kabel aus seinem Produktprogramm nach Auftragswünschen zu produzieren und auszuliefern, was sich immer mehr als großer Wettbewerbsvorteil gegenüber der größtenteils einheimischen Konkurrenz erweist. Dabei ist es dem Unternehmen in den letzten Jahren gelungen, seine Auftragserfüllungsrate auf sensationelle 99,95% zu schrauben und damit eine höchst mögliche Kundenzufriedenheit zu erzielen.

Neben der flexiblen Produktion, sichern zusätzlichen Lagerkapazitäten für die sofortige Verfügbarkeit der Produkte. So unterhält das Unternehmen neben seinem Zentrallager in McKinney, weitere Lagerhallen in den Bundesstaaten Tennessee, Ohio, Michigan, New Jersey, Kentucky, North Carolina, Pennsylvania, und Kalifornien. Der landesweite Vertrieb erfolgt dabei ausschließlich über Spezial- Distributoren für die US-Bauindustrie. Mehr als 72% der Firmenumsätze generiert Encore mit den 200 größten US-Bauausrüstungsgroßhändlern. Bemerkenswert ist dabei, das sich die Umsätze gleichmäßig verteilen, (keine Einzelkunde macht mehr als 10% des Gesamtumsatzes aus) so das Encore Wire von keinem einzelnen Großenkunden abhängig ist.

Seit der Firmengründung befindet sich der texanische Kabelhersteller auf einem beeindruckenden Wachstumskurs, der immer neue Rekordzahlen mit sich bringt. Im kürzlich abgelaufenen Geschäftsjahr 2005 steigerte Encore den Umsatz im Vergleich zum Vorjahr um +26% auf 758Mio. USD, während der Nettogewinn um stolze +51% auf 50Mio. USD (2,13/Aktie) zulegen konnte. Einer Gründe für diesen gewaltigen Gewinnsprung, ist neben dem Umsatzwachstum, vor allem die konsequente Steigerung der Gewinnmarge, und das trotz gestiegener Kupferpreise. Mit neuen Kabelprodukten will das Management den eingeschlagenen Wachstumsweg weiter antreiben und gleichzeitig das Shareholder Value erhöhen. So entsteht auf dem Firmengelände in Texas eine weitere, 27Mio. USD teuere Produktionshalle, in der bereits ab dem 3.Quartal 2006 "gepanzerten Leitungen" für die US-Bauwirtschaft hergestellt werden. Nach Unternehmensangaben, liegen bereits Lieferanfragen für das neue Kabelsortiment, von über 3000Kunden vor. Als weiteren, zusätzlichen Wachstumsschub für Encore Wire könnte sich zudem das gigantische Aufbauprogramm nach dem Monster Hurrikan Katrina im letzten Jahr 2005 rund um die US-Golf Region erweisen. Experten rechnen für die nächsten 10Jahre mit Wiederaufbaukosten 200-250Mrd. USD, die vor allem in den Wohnungsbau - und der Infrastruktur fließen werden. Dabei könnte sich der Firmensitz in Texas und die damit verbundene Nähe zu den betreffenden Gebieten als wichtiger Standortvorteil zur Konkurrenz erweisen.

In dem 27Mio. USD teueren Neubau wird ab dem 3.Quartal 06 das neue "Gepanzerte" Kabelsortiment vom Band laufen und für einen weiteren Wachstumsschub sorgen

Umsatz Nettogewinn Gewinnmarge

Jahr 2003 384Mio. USD 14,37Mio. USD 3,72%

Jahr 2004 603Mio. USD 33,36Mio. USD 5,53%

Jahr 2005 758Mio. USD 50,07Mio. USD 6,59%

Fazit: Encore Wire ist ein Wachstumswert per Excellence. Dem Management ist es gelungen innerhalb kurzer Zeit, aus einem StartUp einen führenden Kupferkabelproduzenten für die US-Bauindustrie zu machen. Neben den steigenden Umsätzen gefällt uns aber auch die positive Entwicklung der Gewinnmarge. Die Vorraussetzungen für weiteres Wachstum bei Umsatz und Gewinn in den nächsten Jahren sind dank einer robusten US-Bauwirtschaft und einer weiteren Konsolidierung im einheimischen Kabelmarkt nach wie vor sehr gut. Analysten erwarten für das laufende Geschäftsjahr 2006 eine weiteren, deutlichen Umsatzanstieg von +27% auf 967Mio. USD. Sollte es dem Unternehmen dabei gelingen, seine aktuelle Gewinnmarge beizubehalten, oder sogar auszubauen, sind die aktuellen Gewinnprognosen von 2,41USD / Aktien seitens der Analysten, als sehr konservativ einzuschätzen. Wir gehen davon aus, das Encore Wire auch in diesem Geschäftsjahr seinen erfolgreichen Weg fortsetzen wird und die Gewinnmarge dabei weiter ausbaut. Wir rechnen für das Geschäftsjahr 2006 mit einem Nettogewinn zwischen 2,75-3,10/Aktie, was bei einem aktuellen Kurs von 32,60USD ein KGV unter 12 entspricht. Angsichts dieser Entwicklung, sollten auch die langfristigen Verbindlichkeiten von 70Mio. USD kein fundamentales Problem darstellen. Wir empfehlen risikobewussten Anlegern bei aktuellen Kursen zum Kauf und taxieren innerhalb der nächsten 12Monate eine Kursziel von 50-55USD.

Neben der flexiblen Produktion, sichern zusätzlichen Lagerkapazitäten für die sofortige Verfügbarkeit der Produkte. So unterhält das Unternehmen neben seinem Zentrallager in McKinney, weitere Lagerhallen in den Bundesstaaten Tennessee, Ohio, Michigan, New Jersey, Kentucky, North Carolina, Pennsylvania, und Kalifornien. Der landesweite Vertrieb erfolgt dabei ausschließlich über Spezial- Distributoren für die US-Bauindustrie. Mehr als 72% der Firmenumsätze generiert Encore mit den 200 größten US-Bauausrüstungsgroßhändlern. Bemerkenswert ist dabei, das sich die Umsätze gleichmäßig verteilen, (keine Einzelkunde macht mehr als 10% des Gesamtumsatzes aus) so das Encore Wire von keinem einzelnen Großenkunden abhängig ist.

Seit der Firmengründung befindet sich der texanische Kabelhersteller auf einem beeindruckenden Wachstumskurs, der immer neue Rekordzahlen mit sich bringt. Im kürzlich abgelaufenen Geschäftsjahr 2005 steigerte Encore den Umsatz im Vergleich zum Vorjahr um +26% auf 758Mio. USD, während der Nettogewinn um stolze +51% auf 50Mio. USD (2,13/Aktie) zulegen konnte. Einer Gründe für diesen gewaltigen Gewinnsprung, ist neben dem Umsatzwachstum, vor allem die konsequente Steigerung der Gewinnmarge, und das trotz gestiegener Kupferpreise. Mit neuen Kabelprodukten will das Management den eingeschlagenen Wachstumsweg weiter antreiben und gleichzeitig das Shareholder Value erhöhen. So entsteht auf dem Firmengelände in Texas eine weitere, 27Mio. USD teuere Produktionshalle, in der bereits ab dem 3.Quartal 2006 "gepanzerten Leitungen" für die US-Bauwirtschaft hergestellt werden. Nach Unternehmensangaben, liegen bereits Lieferanfragen für das neue Kabelsortiment, von über 3000Kunden vor. Als weiteren, zusätzlichen Wachstumsschub für Encore Wire könnte sich zudem das gigantische Aufbauprogramm nach dem Monster Hurrikan Katrina im letzten Jahr 2005 rund um die US-Golf Region erweisen. Experten rechnen für die nächsten 10Jahre mit Wiederaufbaukosten 200-250Mrd. USD, die vor allem in den Wohnungsbau - und der Infrastruktur fließen werden. Dabei könnte sich der Firmensitz in Texas und die damit verbundene Nähe zu den betreffenden Gebieten als wichtiger Standortvorteil zur Konkurrenz erweisen.

Gewinn je Aktie

Jahr 2004: 1,42

Jahr 2005: 2,13

Jahr 2006:* 2,90

Jahr 2007:* 3,30

*Schätzung

© Nasdaq-Stocks.de

|

|

|

|

|

26-04-2006, 07:12

|

#22

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

US-Kupferkonzern Encore Wire nach starken Zahlen +15%

Der Hersteller von Kupferkabeln und -drähten Encore Wire Corporation wies nach Börsenschluss einen Rekordgewinn im letzten Geschäftsquartal aus und steigt nachbörslich um 14,12 Prozent auf 44,53 Dollar an. Der Umsatz im ersten Quartal 2006 stieg im Vergleich zum Vorjahr um 83,7 Prozent auf 252 Millionen Dollar nach 137,2 Millionen Dollar. Hauptauslöser für den Umsatzsprung sei der gestiegene Kupferpreis, der einen Anstieg der durchschnittlichen Verkaufspreise von Encore Wire-Produkten um 55% ermöglicht habe. Der Reingewinn im ersten Quartal habe sich um 1456% auf 16,1 Millionen Dollar erhöht, nach nur einer Million Dollar im Vorjahr.

Quelle: GodmodeTrader

|

|

|

|

|

08-05-2006, 03:09

|

#23

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Imperial Sugar

-

Süße Gewinne , steigende Kurse

Erdöl - der Preis für den Antriebsstoff der Weltwirtschaft kletterte in den letzten Wochen auf über 75USD/Barrel und erreichte damit einen neues Rekordhoch. Während Europäische Autofahrer sich schon längst an hohe Benzinpreise gewöhnt haben, sorgt der steigende Spritpreis in den USA für immer mehr Unmut bei der Autofahrernation Nr. 1. Im letzten Monat kletterte der Preis für 1Gallone Benzin im Landesdurchschnitt um 31Cent auf 2,82USD. In einem Land wo die Autofahrer insgesamt mehr als 5Billionen Kilometer (nach Schätzungen der US. Highway-Informationsbehörde) mit ihrem z.Zt. sehr durstigen Automobil zurücklegen ist die Schmerzgrenze bereits überschritten. In einigen Bundesstaaten u.a. in Kalifornien müssen Autofahrer inzwischen bei Preisen von bis zu 3,28USD/Gallone noch deutlich tiefer in die Tasche greifen. Experten sehen trotz des Preisanstieges, das Ende der Fahnenstange noch lange nicht erreicht und prognostizieren innerhalb der nächsten 4-6 Monate Benzinpreise von bis zu 4USD /Gallone. Die US-Regierung um Präsident Bush hat bereits reagiert und ein umfassendes Programm zur Förderung von alternativen Energien vorgelegt.

Neben den zahlreichen Unternehmen, die im Alternativen-Energie Sektor tätig sind, möchten wir ihnen mit der Imperial Sugar Company (NASDAQ: IPSU) einen, wenn auch Branchenfremden Wert vorstellen, der ebenfalls vom Green-Energy-Boom profitiert. Das in Sugar Land / Texas beheimatete Unternehmen gehört mit zu den größten Zuckerverarbeitenden Betrieben in den USA und profitiert zunehmend von der steigenden Nachfrage nach dem Agrarrohstoff Zucker. Denn der "Süße Stoff" in unserem Leben, entwickelt sich immer mehr zu einer ernstzunehmenden Alternative, zum altbewährten, aber auch immer teuerer werdenden Ottokraftstoff. So sehen Experten in den alternativen Biokraftstoffen, insbesondere im Bio-Ethanol, das vorwiegend aus Zuckerrohr oder Mais gewonnen wird, einen ökonomisch sinnvollen Weg, aus dem Ölpreisdilemma.

Während die US-Wirtschaft erst langsam das Potenzial von Biokraftstoffen entdeckt, ist Brasilien bereits mindestens einen Schritt weiter. Seit dem Ölschock in den 70iger Jahren, hat die Brasilianische Regierung ein umfassendes Programm für die Kommerzialisierung von Ethanolkraftstoff ins Leben gerufen. So werden seit den 80er Jahren bereits 25% Ethanol in das Normalbenzin gemischt und damit den Rohölbedarf deutlich gesenkt. Die einheimische Automobilindustrie ist mit der Entwicklung von s.g. Flex-Fuel Fahrzeugen noch einen Schritt weiter gegangen, und ermöglicht Autofahrern seit den 90er Jahren, ihre Fahrzeuge mit dem deutlich günstigeren E85 Kraftstoff zu betanken. Der umweltfreundliche Kraftstoff E85, der inzwischen landesweit erhältlich ist, steht nicht nur für das Mischungsverhältnis (85% wasserfreiem Bioethanol und 15% herkömmlichem Benzin) sondern auch für die immer größere Unabhängigkeit Brasiliens vom Erdöl. Im letzten Jahr wurden in Brasilien bereits über 4,3Milliarden Gallonen Bioethanol als alternativer Kraftstoff verwendet - Tendenz stark steigend. So hat die Brasilianische Automobilindustrie im letzten Jahr bereits mehr Flex-Fuel-Automobile als Benzinmodelle verkauft. Und so wandeln sich die gigantischen Zuckerrohrplantagen, die Brasilien nicht nur zum weltweit größten Zuckerproduzenten, sondern auch zum führenden Hersteller von Bioethanol machten. Und so wandeln sich die Zuckerrohrplantagen zunehmend in die Ölfelder von Morgen. Nach Angaben des US- Landwirtschaftsministeriums werden im April 06 bereits knapp 50% der brasilianischen Zuckerrohrernte in die Ethanolproduktion fließen.

In Folge der stark ansteigenden Produktion von Bioethanol in Brasilien, kletterte auch der Preis für den Rohstoff Zucker seit dem letzten Jahr um mehr als +60% und erreichte im Februar 2006 mit 19,73Cent/ Pound ein neues 25-Jahreshoch. Langfristig rechnen Experten mit noch deutlich höheren Preise für das "süße Gold". Neben der steigenden Produktion von Bioethanol, sorgt zudem die stetig wachsende Weltbevölkerung und der damit verbundene Konsumverbrauch für eine weitere. schnell wachsende Nachfragequelle. Bereits heute können Indien und China (Platz 2 und 4 im Zuckerrohranbau) den Verbrauch von Zucker nicht mehr allein über die eigene Produktion decken. Zudem sorgen immer häufiger auftretende Naturkatastrophen für massive Ernteausfälle. Jüngstes Beispiel ist der im März 06 wütende Zyklon "Larry" in Nordosten Australiens. der nach Angaben des Australischen Landwirtschaftsministerium einen Rohrzucker-Ernteausfall zwischen 10-14% verursacht hat. Neben diesen Faktoren wird aber auch die 2006/2007 von der EU in Kraft tretende große Zuckermarktreform eine nicht unbedeutende Rolle bei der zukünftigen Entwicklung des Zuckerpreises spielen. Die Europäische Union wird demnach ihre Subventionen für den Zuckerrübenanbau deutlich nach unten schrauben und den EU-Zuckerpreis in 2Schritten um -39% auf 385,50 Euro pro Tonne reduzieren. Für viele europäische Zuckerbauern wird die Produktion damit unwirtschaftlich und wohl eingestellt. Experten gehen davon aus, das die Zuckerproduktion im Zuge dieser Reform, in der EU um über 40% sinken wird. Angesichts dieser Fakten , rechnet die International Sugar Organisation (ISO) damit, dass sich die Schere zwischen Angebot und Nachfrage für Zucker deutlich stärker als bislang erwartet öffnen wird.

Von diese Entwicklung am weltweiten Zuckermarkt scheint nun auch Imperial Sugar verstärkt zu profitieren, wie die jüngsten Quartalszahlen gezeigt haben. Das 1843 gegründete Unternehmen gehört mit zu den ältesten Zuckerverarbeitenden Betrieben in den Vereinigten Staaten und blickt gleichzeitig auf eine bewegende Unternehmensgeschichte mit Höhen und Tiefen zurück. Mit der Übernahme des Konkurrenten Holly Sugar Corporation startete Imperial Sugar 1988 einen aggressiven Expansionskurs im heimischen Zuckermarkt. Innerhalb der nächsten 10Jahre folgten weitere Unternehmenszukäufe u.a. Spreckels Sugar Company, Savannah Foods & Industries Inc. und Diamond Crystal Specialty Foods Inc., die Imperial Sugar mit einem Jahresumsatz von über 1,8Mrd. USD zu einem der größten Zuckerlieferanten der USA machten.

Die Millionenschweren Zukäufe, sowie ein stark gefallener Preis für Rohzucker brachten Imperial Sugar Ende der 90er Jahre jedoch in große finanzielle Schwierigkeiten. Erwirtschafte das Unternehmen 1997 noch einen Nettogewinn von 10Mio. USD, folgten in den nächsten 3Jahren Verluste von über 60Mio. USD. Der Schuldenberg wuchs im Laufe der Jahre auf schwindelerregende 500Mio. USD an, so das man im August 2001, in Form der Bankrotterklärung nach Kapitel 11, die letzte Möglichkeit einer Restrukturierung und dem Fortbestand des Unternehmens suchte. Die ersten Früchte des Neuanfanges folgten 2002 als Imperial Sugar, zurück an der Börse, auch wieder der Sprung in die Gewinnzone gelang. Neben der Herstellung und dem Verkauf von Industriezucker mit einem Anteil von knapp 50%, bedient das Unternehmen mit seinen beiden verbliebenen Marken "Pure Cane Sugar" und "Dixie Crystals" noch den Gastronomie- und Verbrauchermarkt. Einer der größten Abnehmer im Consumersektor ist kein geringerer als der US-Einzelhandelsriese WalMart, der bereits 11% zum Gesamtumsatzes beisteuert. Mit dem Verkauf des Kalifornischen Tochterunternehmens Holly Sugar Corporation für 51,1Mio. USD im September 2005 schloss das Management seine Restrukturierungsmaßnahmen endgültig ab. Die daraus resultierenden Abschreibungen und Restrukturierungskosten sorgten daher im Geschäftsjahr 2005 noch einmal für einen Nettoverlust von 19Mio.USD.

Mit den im Februar 06 vorgelegten Ergebnissen für das 1.Quartal im neuen Geschäftsjahr 2006 beweißt Imperial Sugar, das man weiter auf dem richtigen Weg ist. Während der Quartalsumsatz im Vergleich zum Vorjahreszeitrum um +18% auf 254Mio. USD zulegte, konnte der Nettogewinn mit 11,98Mio. USD (1,08/Aktie) nahezu verdoppelt werden. Die wachsende Nachfrage, sowie der hohe Preis für Rohzucker sorgen beim Unternehmen nicht nur für steigende Margen, sondern auch für süße Gewinne. Analysten zeigen sich für das laufende Geschäftsjahr 2006 sehr Bullisch und rechnen bei einem Jahresumsatz von 1,10Mrd. USD mit einem Nettogewinn von 4,20/Aktie. Zudem steht das Unternehmen mit einem Barvermögen von 11Mio. USD bei gleichzeitig langfristigen Verbindlichkeiten von 5,2Mio. USD wieder auf finanziell gesunden Füßen.

Fazit: Die Aktien von Imperial Sugar stellen auf Grund der niedrigen Bewertung bei aktuellen Kursen von 34,17USD eine sehr interessante, wenn auch spekulative Investmentmöglichkeit dar. Das Unternehmen wird bereits am 04. Mai 06 seine Zahlen für das 2.Quartal 06 vorlegen. Wir erwarten auch für dieses Quartal einen deutlichen Umsatz- und Gewinnanstieg im Vergleich zum Vorjahr und empfehlen risikofreudigen Anlegern noch vor der Veröffentlichung der Zahlen zum Kauf. Vieles spricht dafür, das der Preis für Zucker langfristig weiter steigen wird. Hauptantriebskraft ist der bereits von der Brasilianischen Regierung beschlossene, massive Ausbau der Bio- Ethanolproduktion. Aber auch andere große Zuckerrohrproduzenten wie Australien, Thailand und Mexiko werden unserer Meinung nach ihr Engagement bei der Produktion von Ethanol aus Zuckerrohr deutlich erhöhen um damit ein Stück unabhängiger vom Ölpreis zu werden. Damit könnte der Agrarrohstoff Zucker in Zukunft zu einem der lukrativsten und gefragtesten Anlagemöglichkeiten gehören und die Aktien von Imperial Sugar gehören mit dazu

Nachsatz:

04.05.06 Imperial Sugar kann im 2.Quartal 06 den Umsatz im Vergleich zum Vorjahr um +29% auf 221,3Mio. USD und erzielte dabei einen Nettogewinn von 7,1Mio. USD (0,63/Aktie). Damit verfehlte das Unternehmen trotz der Umsatzsteigerung, die Analystenschätzungen von 88Cent Gewinn je Aktie deutlich.

Gewinn & Verlust je Aktie

Jahr 2004: 1,38

Jahr 2005: (-1,84)

Jahr 2006:* 4,20

Jahr 2007:* 4,70

*Schätzung

© Nasdaq-Stocks.de

|

|

|

|

|

08-09-2006, 23:58

|

#24

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

Pioneer Companies Inc.

-

Gesalzene Gewinne !

Chlor - das in der Natur vorkommende chemische Element mit dem Symbol Cl gehört neben Erdölprodukten, zu den wichtigsten Grundstoffen in der weltweiten Chemiebranche. Dass am Chlor inzwischen kein Weg mehr vorbeiführt, verdeutlichen die wirtschaftlichen Eckdaten. Mehr als die Hälfte aller Chemieprodukte werden heute mit Hilfe von Chlor hergestellt. Die chemische Industrie setzt Chlor vor allem wegen seiner reaktiven Eigenschaften als Reaktionsvermittler ein, um eine leichte Reaktion mit reaktionsträgen Verbindungen zu ermöglichen. Neben der PVC-Industrie (Polyvinylchlorid) gehören noch die Pflanzenschutz- und Pharmaindustrie zu den größten Chlor-Abnehmern. So werden mittlerweile 85% aller Arzneimittel, und 95% aller Pflanzenschutzmittel unter der Verwendung von Chlor hergestellt. Neben der pharmazeutischen und chemischen Industrie, ist in vielen Ländern, vor allem aber in den USA und Kanada eine Trinkwasserversorgung ohne Chlor undenkbar. Zum einen wird mit Chlor ein wesentlicher Teil der industriellen und städtischen Abwässer behandelt, um mögliche Krankheitserreger abzutöten. Zum andern wird durch eine sichere und durchgehende Chlorierung das Trinkwasser nahezu keimfrei gehalten.

Mit einer jährlichen Produktion von 14.8 Million Tonnen Chlor (24% der weltweiten Chlorproduktion) gehören die USA und Kanada zu den größten Chlorproduzenten der Welt . Angetrieben von der rasant wachsenden Weltwirtschaft, sowie einer robusten US-Wirtschaft erlebt die einst stark gebeutelte US-Chlorindustrie seit Ende letzten Jahres ein furioses Comeback. Einer der großen Gewinner in der überschaubaren Chlorbranche ist die 1988 gegründete Pioneer Companies, Inc. (NASDAQ: PONR). Das in Houston, Texas ansässige Unternehmen gehört mit seinen Produktionsanlagen in den USA und Kanada zwar zu den kleinern, aber interessantesten Investments in der Branche.

Mit seinen beiden Tochtergesellschaften PCI Chemicals Canada und Pioneer Americas LLC produziert das Unternehmen ausschließlich in Kanada und den USA und versorgt neben der Chemieindustrie auch die einheimische Trinkwasserindustrie mit Chlor-Alkali Produkten. Mit seinen beiden größten Produktionsstätten in Kanada (Becancour and Dalhousie) deckt Pioneer über 52% seiner jährlichen Chlor-Alkali Produktion ab. Die restlichen Anlagen verteilen sich im Heimatland USA (Henderson, St. Gabriel, Santa Fe und Tacoma).

Hergestellt wird Chlor aus Salz (Natriumchlorid), mittels der s.g. Chloralkali- Elektrolyse. In diesem Verfahren werden mit Hilfe von elektrischem Strom (Elektrolyse) neben Chlor, mit Natronlauge (kaustisches Soda) und Wasserstoff zwei weitere elementare Grundstoffe für die Chemieindustrie gewonnen. Die Produktion erfolgt dabei in einem festen Verhältnis von 1Tonne Chlor und 1,1Tonne kaustischen Soda, das in der Chemiebranche als eine elektrochemische Einheit (ECU) bezeichnet wird. Da beide Produkte in völlig unterschiedliche Märkte gehen, ist es für die Hersteller, gerade bei konjunkturell schwachen Phasen, sehr schwierig, beide Produkte wirtschaftlich in der richtigen Balance zu halten.

In Play News Performance Feedback Börsenlexikon Marktplatz

Während kaustisches Soda, das neben der Erdölgewinnung und Raffinierung, vor allem in der Chlorid- und Papierproduktion eingesetzt wird, relativ problemlos zwischen gelagert werden kann, ist bei einem Chlorüberangebot, auf Grund der mangelnden Speicherkapazitäten, eine Drosselung der gesamten Produktion unvermeidbar. Ein solches Szenario erlebten die US-Hersteller vor 4Jahren, als die Konjunktur und damit die Nachfrage nach Chlor dermaßen eingebrochen ist , das die Preise sprichwörtlich in den Keller rutschten und eine kostendeckende Produktion nicht mehr möglich war. Neben der problematischen Lagerung gestaltet auch der Transport, auf Grund des Gefahrenpotenzials des hochgiftigen Chlors als sehr schwierig. Dieser Umstand birgt in der heutigen globalisierten Welt aber auch einen großen Vorteil für die einheimische Chlorindustrie. So liegen die Transportkosten für ausländische Chlorproduzenten auf Grund der großen Gefahrenklasse und der damit verbundenen Sicherheitsbestimmungen in keinem wirtschaftlichen Verhältnis zu den einheimischen Produktionskosten. Und so finden sich die Produktionsanlagen auch in Regionen mit einer starken Industriellen Infrastruktur, mit kurzen Transportwegen. Dieser erfolgt zum größten Teil über das Straßen- und Schienennetz. Mit der in St. Gabriel, Louisiana stationierten Produktionsanlage, verfügt Pioneer Companies nicht nur über eines der modernsten Chlor-Alkali Anlagen der USA, sondern auch über ein eigenes Pipelinenetz, mit der die Chlor-Alkali Produkte in nahe liegende, weiterverarbeitende Industriebetriebe befördert werden. Der größte Kostenfaktor in der Chlor-Alkali Produktion liegt mit einem Anteil von 70% in der elektrischen Energie. Pioneer Industries deckt an seinen Standorten knapp 60% des gesamten Energiebedarfes durch die Versorgung von Wasserkraftwerken (hydroelektrischer Energie) ab, so man weniger von der Preisentwicklung am Erdölmarkt abhängig ist. Neben der umweltfreundlichen hydroelektrischen Energie, sorgen zudem riesige Erdgasturbinen für zusätzliche Energieleistung.

Seit der Bankrotterklärung (Chapter 11) im Juli 2001 und der anschließenden Restrukturierung durch ein neues Management, glänzt Pioneer Companies wieder mit beeindruckenden Wachstumsraten, die im letzten Geschäftsjahr 2005 mit einem neuen Rekordergebnis den vorläufigen Höhepunkt in der 17jährigen Unternehmensgeschichte darstellten. So erwirtschafte das Unternehmen im letzten Geschäftsjahr bei einem Umsatz von 515Mio. USD (+26%) einen Rekordgewinn von 70,26Mio. USD (5,95/Aktie). Neben einer deutlichen Kostenoptimierung, trug vor allem die stark gestiegene Nachfrage und der damit verbundene Preisanstieg für Chlor und caustic Soda zum Rekordergebnis bei. So kletterte der Preis für 1ECU Netback von 339USD auf 619USD im 4.Quartal 05.

Trotz eines leichten Preisrückgangs für Chlor und caustic Soda setzt Pioneer seinen Wachstumskurs auch im neuen Geschäftsjahr 2006 weiter fort. Der Umsatz stieg in den ersten 6Monaten des laufenden Geschäftsjahres, für die Branche um beachtliche +6% auf 267Mio. USD. Zwar musste das Unternehmen im Vergleich zum Vorjahreszeitraum trotz des Umsatzwachstums einen leichten Gewinnrückgang hinnehmen, unterm Strich steht dennoch ein Überschuss von 31,64Mio. USD (2,65/Aktie). Analysten rechnen für die 2. Jahreshälfte mit Umsätzen zwischen 230-260Mio. USD und einem Nettogewinn von $1,90-2,25/Aktie. Angesichts dieser Schätzungen gehört das Unternehmen mit einem KGV von unter 6 zu den günstigsten Aktien an den US-Börsen. Dank der starken Gewinne in den letzten Quartalen, verbesserten sich auch die fundamentalen Daten von Pioneer Companies deutlich. Während die Liquidität des Unternehmens im 2.Quartal 06 auf 75.6Mio. USD deutlich angestiegen ist, konnten gleichzeitig die langfristigen Verbindlichkeiten auf 101Mio. USD reduziert werden.

Fazit: Pioneer Companies gehören mit ihrem Businessmodell wegen der starken Abhängigkeit von der US-Konjunktur, speziell der chemischen Industrie, zwar mit zu den spekulativeren Investments. Dennoch bietet der Titel auf Grund der weiterhin guten Aussichten auf aktuellem Niveau ($24,66/Aktie) eine sehr lohnende Einstiegschance. Das Unternehmen ist im Vergleich zur Branche deutlich unterbewertet und arbeitet zudem wesentlich profitabler als einige Konkurrenten. So übertrumpfte Pioneer im 1.HJ 06 mit einer Gewinnmarge von 11,8% den Konkurrenten Olin Corp (Gewinnmarge: 4,78%), der ein 2006er KGV von 10 aufweist, mehr als deutlich. Wir empfehlen daher Risikobewussten Anlegern bei Kursen von unter 25USD klar zum Kauf und taxieren innerhalb der nächsten 12Monate ein Kursziel von 37-42USD.

Kennzahlen

Börse: NASDAQ

US-Kürzel: PONR

WKN: 875121

Aktienanzahl: 11,8Mio.

Gewinn & Verlust je Aktie

Jahr 2004: (-0,12)

Jahr 2005: 5,95

Jahr 2006:* 4,50

Jahr 2007:* 3,70

*Schätzung

Chlor gehört zu den wichtigsten Grundstoffen in der Chemiebranche. Über 50 Prozent der weltweiten Umsätze der chemischen Industrie basieren auf Chlor.

© Nasdaq-Stocks.de

|

|

|

|

|

10-01-2007, 21:45

|

#25

|

|

TBB Family

Registriert seit: May 2002

Beiträge: 34.578

|

8x8 Inc. - Investieren in die Kommunikation 8x8 Inc. - Investieren in die Kommunikation

der Zukunft

Der US-VoIP Markt wird nach einer Studie von Frost & Sullivan in den nächsten Jahren eine explosionsartigen Wachstumsschub erleben. Innerhalb der nächsten 3Jahre sollen bereits über 20Millionen US-Haushalte über einen VoIP-Anschluss verfügen

VoIP, das Telefonieren über das Internet ist auf dem Vormarsch - Die 2,6Mrd. USD schwere Übernahme des VoIP-Anbieters Skye durch Ebay im letzten Jahr, hat für sehr viel Bewegung in der Telekommunikationsbranche gesorgt. Die USA spielen dabei erneut die Vorreiterrolle und haben die Telefonie über das Internet zu einem Massenmarkt werden lassen. Inzwischen sind bereits über 600 inländische VoIP- Service Provider auf Kundenfang. Kein Wunder, sind doch die Wachstumsaussichten innerhalb der nächsten Jahre gigantisch. In einer aktuellen Studie des Marktforschungsunternehmens Frost & Sullivan wird der Umsatz im nordamerikanischen VoIP-Markt bis 2010 explosionsartig auf über 4Mrd. USD ansteigen. Die Marktforscher erwarten, das innerhalb der der nächsten 3Jahre die Zahl der Haushalte, die über einen VoIP-Anschluss verfügen, auf über 20Millionen ansteigen wird.

Eines der für uns interessantesten Unternehmen, die im boomenden VoIP-Markt tätig sind, ist die 1987 gegründete 8x8 Inc. aus Santa Clara / Kalifornien. Zu Beginn der inzwischen 20jährigen Unternehmensgeschichte hat sich 8x8 auf die Entwicklung von Multimedia- und Kommunikationshalbleitern spezialisiert und zählt mit zu den Pionieren von Videokonferenz-Technologien. Mitte der 90er Jahre folgte mit der Tochtergesellschaft Netergy Microelectronics Inc. der Einstieg, in den damals noch in den Kinderschuhen steckenden VoIP- Markt. Das Unternehmen entwickelte zahlreiche Halbleiter- und Softwarelösungen rum um die IP-Telefonie, u.a. auch eines der ersten Videophons, mit dem man über ein IP- Netzwerk kommunizieren konnte.

Mit der Einführung des eigens entwickelten Packet8 Dienstes Ende 2002 vollzog 8x8 dann einen kompletten Strategie- und Businesswechsel. Das Unternehmen trennte sich von seinem Verlustbringenden Halbleitergeschäft und stieg in das wesentlich lukrativere VoIP-Providergeschäft ein. Mit dem neuen Packet8 Dienst können Kunden, die über einen DSL oder anderen Breitbandanschluss verfügen, für einen monatlichen Festpreis, unbegrenzt Telefongespräche innerhalb der USA und Kanada ohne Zusatzkosten führen. Dabei beschränkt sich der Dienst nicht nur auf bestehende IP- Netze, sondern beinhaltet auch Verbindungen in herkömmliche Telefonfestnetze, die über s.g. Gateways mit einbezogen werden. Mit seinem aktuellen Privatkundentarif von unter 20USD im Monat, gehört 8x8 Inc. inzwischen zu den günstigsten VoIP-Service Providern in den USA.

Im März 2004 erweiterte das Unternehmen seinen VoIP- Dienst um das Packet8 Virtual Office System, das sich speziell an kleine und mittelständige Unternehmen richtet. Neben der klassischen Telefonfunktion, kommen noch zahlreiche Extra-Funktionen wie Audio- und Videokonferenzen, Voicemail und PBX-Hosting bei diesem Dienst hinzu. Inzwischen nutzen bereits über 5000 Businesskunden den Packet8 Virtual Office Dienst. Mit einem neu gestaffelten Preismodell (ab $14,99/Monat) will 8x8 in diesem Jahr sein Businessgeschäft weiter kräftig ausbauen und damit zusätzliches Wachstum generieren. Neben dem Privatkundengeschäft, verspricht vor allem das Small- und Home Office Business mit über 22Millionen potenzieller Kunden für überdurchschnittliche Wachstumsraten. Um gezielt das Kundenklientel im Businessbereich anzusprechen, unterzeichneten 8x8 im November 06 ein Vertriebsabkommen mit Office Depot, einer der größten Handelsketten für Bürobedarf (über 1000 Filialen) in den USA. Ein weiteres viel versprechendes Abkommen folgte kurze Zeit später mit dem Computer- und Hardwarespezialisten Systemax (NYSE:SYX). Der PC-Hersteller und Distributor für Computer- und Peripherieprodukten wird in Zukunft verschiedene Systemax- Desktops im Bundle mit der Packet8 Softalk(TM) Software anbieten. Mit Hilfe von Packet8 Softalk(TM), einer speziell auf Computer zugeschnittenen VoIP- Lösung mit zusätzlichen Funktionen wie Videophon und Voicemail, sollen potenzielle Kunden einen kostengünstigen und einfachen Einstieg in die VoIP-Welt finden.

Das enorme Potenzial das in der VoIP-Technologie steckt, hat inzwischen auch der Ex-Terminator und amtierende Gouverneur von Kalifornien, Arnold Schwarzenegger erkannt. Im November 2006 gründete Schwarzenegger die Broadband Task Force, ein aus 21Experten bestehendes Spezialistenteam, das den Golden State auch in der Breitband- und Kommunikationstechnologie auf einen weltweiten Spitzenplatz führen soll. Zu diesem Expertenteam gehört ua.a auch der amtierende 8x8 CEO und Chairman Bryan Martin, der auch schon als Mitglied in der Federal Communications Commission (FCC) tätig war.

Das sich der Packet8 Dienst von 8x8 langsam zu einem profitablen Geschäft entwickelt, zeigt sich in der positiven Entwicklung der Quartalszahlen und der inzwischen auf über 50% gestiegenen operativen Marge im VoIP-Service Business. So stiegen die VoIP- Einnahmen im kürzlich abgelaufenen 2.Quartal 07 um knapp 100% zum Vorjahr, auf 11,33Mio. USD, während der GrossProfit in diesem Bereich auf über 6Mio. USD zulegen konnte. Der größte Kostenfaktor im Businessmodell von 8x8 liegt indes in der Kundengewinnung, die jedoch für ein weiteres Wachstum und der damit verbundenen Profitabilität unerlässlich ist. So werden mehr als 60% der Einnahmen für Marketing und Verkaufsaktivitäten verwendet. Hinzu kommen Kosten für subventionierte Hardware, sowie für Forschung- und Entwicklung, so das unterm Strich im letzten Quartal noch ein Nettoverlust von 2,7Mio. USD (0,04/Aktie) stand. Mit der stetig steigenden Kundenzahl und den damit verbundenen Serviceeinnahmen, rückt das große Ziel des Unternehmens, bereits zum Ende des 4.Quartals 07 einen positiven Cash Flow zu erzielen jeodch immer näher. Zudem steht das schuldenfreie Unternehmen mit einem finanziellen Polster von über 14,5Mio. USD auch auf fundamentaler Seite auf sicheren Füßen. Die Tatsache das in den letzten 6Monaten Insider weitere Aktienzukäufe tätigten, unterstreicht die ehrgeizigen Ambitionen und das Vertrauen des Managements. CEO Bryan Martin, gehört neben Direktor Joe Parkinson, Mitbegründer von Micron Technology, mit über 1Millionen Aktien inzwischen zu den größten Einzelaktionären.

Neben dem im nächsten Geschäftsjahr 2008 zu erwartenden Erreichen der Gewinnschwelle, spricht noch ein weiterer Aspekt für eine lohnende Investition. Mit dem Ende 2005 unterzeichneten "Private Label" Abkommen mit dem Telefongiganten BellSouth, das es Bell South erlaubt, die patentierte Packet8 Technologie für den neuen BellSouth® Digital Phone Service zu verwenden, gelang 8x8 der bis dato größte Coup in der Unternehmensgeschichte. Diese Zusammenarbeit lässt nach der BellSouth Übernahme durch AT&T Ende des letzten Jahres nun neue Phantasie aufkommen. Zwar bietet auch AT&T bereits einen VoIP-Dienst an, jedoch ohne den aus Packet8 bekannten Videophon-Service. Vor dem Hintergrund, das sich seit geraumer Zeit in den USA ein harter Konkurrenzkampf zwischen den Telefon- und Kabelgesellschaften abspielt, macht 8x8 unserer Meinung nach, zu einem interessanten Partner oder gar Übernahmekandidaten. Gerade TV-Kabelgesellschaften haben inzwischen den lukrativen Kommunikationsmarkt für sich entdeckt und gehen mit s.g. Triple Play Angeboten (HDTV, Breitand-Internet und VoIP) gegenüber den Telefongesellschaften in die Offensive. So gehört neben Vonage, inzwischen kein anderer als der Medienkonzerns Time Warner mit seiner TV-Kabeltochter zum 2.größten VoIP-Netzprovider in den USA. Mit der am 08. Januar 07 beginnenden Consumer Electronics Show in Las Vegas, bei der auch 8x8 vertreten ist, könnte es bereits zu einer großen "Überraschung" kommen.

Fazit: Das noch vor 3 Jahren nur für Technik-Freaks interessante VoIP hat sich innerhalb kürzester Zeit zu einem richtigen Massenmarkt mit zweistelligen Wachstumsraten entwickelt. Eine deutlich verbesserte Sprachqualität sowie eine einfache Installation ohne PC, machen die Internet- Telefonie inzwischen zu einem Kinderspiel. 8x8Inc. ist mit seinem landesweiten Packet8 Dienst sehr gut aufgestellt, um am weiteren Boom im amerikanischen VoIP-Markt zu partizipieren. Das Unternehmen ist auf dem besten Weg, sein noch junges Businessmodell in Kürze profitabel zu machen. Zudem sehen wir das Unternehmen mit seinem langjährigen technologische KnowHow incl. der 64Patente auf dem Gebiet der Video- und Kommunikationstechnologie auch als möglichen Übernahmekandidaten durch eine Telefon- oder Kabelgesellschaft in den USA. Zwar zeigen sich Analysten noch etwas zurückhaltend für 8x8 und rechnen für das neue Geschäftsjahr 2008 bei Umsätzen von 70Mio. USD immer noch mit einem Fehlbetrag von 2Cent/Aktie. Dennoch bietet sich unserer Meinung nach bei einem aktuellen Kurs von $1,25/Aktie eine sehr lukrative Einstiegschance. Sollte es dem Unternehmen tatsächlich gelingen, innerhalb der nächsten 2Quartale, seine ambitionierten Ziele zu erreichen, steht einem rasanten Kursanstieg nichts mehr im Weg. Wir empfehlen daher spekulativen Anlegern klar zum Kauf und taxieren innerhalb der nächsten 12Monate ein Kursziel von 3USD.

Kennzahlen

Börse: NASDAQ

US-Kürzel: EGHT

WPKN: 907912

Aktienanzahl: 61,4Mio.

Gewinn & Verlust je Aktie

2005: (0,43)

2006: (0,43)

2007:* (0,18)

2008:* 0,05

*Schätzung

Kursziel: 3 USD

© Nasdaq-Stocks.de

|

|

|

|

Forumregeln

Forumregeln

|

Es ist Ihnen nicht erlaubt, neue Themen zu verfassen.

Es ist Ihnen nicht erlaubt, auf Beiträge zu antworten.

Es ist Ihnen nicht erlaubt, Anhänge hochzuladen.

Es ist Ihnen nicht erlaubt, Ihre Beiträge zu bearbeiten.

HTML-Code ist aus.

|

|

|

Es ist jetzt 20:19 Uhr.

|