06-11-2011, 21:12

06-11-2011, 21:12

|

#31

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

__________________

Beste Grüße, Benjamin

Geändert von Benjamin (10-01-2017 um 10:53 Uhr)

|

|

|

|

06-11-2011, 21:44

|

#32

|

|

TBB Family

Registriert seit: Jan 2004

Beiträge: 2.210

|

Vielen Dank, Benjamin!

Das ist eine sehr interessante Information zu der Reallohnentwicklung, habe ich doch bereits länger das Gefühl gehabt, dass das mein Gehaltszuwachs im letztem Jahrzehnt unter der Inflationsentwicklung bleibt.

Ich habe sogar begonnen, mich nach zusätzlichen Einnahmequellen umzuschauen, denn wenn es weiter so geht, dann wird es irgendwann mal eng.

|

|

|

|

|

09-11-2011, 12:08

|

#33

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Sachverständigenrat rechnet mit deutlich weniger Wachstum

"Teufelskreis aus Schulden- und Bankenkrise"

Verschiedene Auszüge, durch Leerzeile getrennt:

Die Wirtschaft im Euroraum befinde sich "in einem Teufelskreis aus Staatsschulden- und Bankenkrise, und die politischen Unwägbarkeiten verunsichern nach wie vor die Märkte" heißt es in ihrem Jahresgutachten. Einige Tendenzen erinnerten "fatal" an die Lage im Jahr 2008, dem Beginn der weltweiten Finanz- und Wirtschaftskrise.

"Im Falle einer Stagnation des Welthandels würde Deutschland in eine Rezession geraten." Das Bruttoinlandsprodukt würde 2012 voraussichtlich um 0,5 Prozent sinken, sollte die Krise nicht auf die Eurozone beschränkt bleiben.

Die Wirtschaftsweisen warnten die Europäische Zentralbank vor dem Verlust ihrer Glaubwürdigkeit durch ihre Staatsanleihenkäufe für Problemstaaten der Eurozone. "Die Anleihekäufe setzen die Marktdisziplin außer Kraft, ohne an deren Stelle eine wirksame politische Disziplinierung zu etablieren", mahnten die Wirtschaftswissenschaftler. Die Grenzen zwischen Geld- und Fiskalpolitik würden "auf ordnungspolitisch äußerst bedenkliche Art verwischt".

Die Europäische Zentralbank (EZB) hat mittlerweile Staatsanleihen von Euro-Schuldenländern wie Griechenland und Italien im Volumen von mehr als 180 Milliarden Euro in der Bilanz. Unter dem neuen EZB-Präsidenten Mario Draghi forcierte die Zentralbank ihre Käufe zuletzt sogar. Die Wissenschaftler gehen in ihrem Gutachten zugleich davon aus, dass die EZB die Leitzinsen bis zum Ende des Jahres auf 1,0 Prozent kappen und das geldpolitische Niveau im kommenden Jahr konstant halten wird. Die EZB hatte in der vergangenen Woche den Schlüsselzins überraschend auf 1,25 Prozent gesenkt und eine Rezession in der Eurozone zum Jahresende nicht ausgeschlossen.

Quelle: http://www.tagesschau.de/wirtschaft/...sweise118.html

__________________

Beste Grüße, Benjamin

|

|

|

|

|

05-12-2011, 21:20

|

#34

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Die Gesellschaft driftet weiter auseinander. Die Armen werden ärmer, die Reichen werden reicher. Zu diesem Schluss kommt die neue Studie der Organisation für Wirtschaftliche Entwicklung und Zusammenarbeit (OECD).

Die Ungleichheit ist vor allem in Deutschland gewachsen. Die Gutverdienenden bekommen hier im Schnitt etwa acht Mal so viel Geld wie die Geringverdiener. Ein Grund dafür ist, dass immer mehr Leute nur noch im Niedriglohnsektor Jobs finden. Selbst dort können sie weniger arbeiten und verdienen als früher. ...vor 20 Jahren haben sie noch 1000 Stunden im Jahr durchschnittlich geleistet." Das sei gefallen auf 900 Stunden im Jahr...immer mehr Menschen in Teilzeitbeschäftigungen arbeiten

Besserverdienende arbeiten mehr als 2200 Stunden im Jahr

.... während die Besserverdienenden 2200 Stunden arbeiteten. ...es gibt nur 0,1 Prozent der Bestverdienenden, die sozusagen am meisten profitieren und alle anderen auf der Strecke lassen.

..eine stärkere Polarisierung zwischen arm und reich ....durch die aktuelle Rezession wird diese Ungleichheit noch verschärft.

...rät, auf keinen Fall trotz Krise bei der Ausbildung zu sparen. Nur gute Bildung, von Kindheit an bis hin zur Weiterbildung im Berufsleben, bringe der Bevölkerung auf Dauer gute Jobs und Einkommen....

Wenn sich die Mittelklasse gefährdet fühle und sage, sie habe keine Zukunft mehr, dann nehme auch deren Bereitschaft ab, Steuern zu zahlen und zur Umverteilung beizutragen. ...eine ganz gefährliche Tendenz, die sofort gestoppt werden sollte.

Quelle: http://www.tagesschau.de/wirtschaft/oecdstudie106.html

__________________

Beste Grüße, Benjamin

|

|

|

|

|

02-11-2012, 09:53

|

#35

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Prechter macht hier October 14, 2012 das Argument, dass diese beiden Kurven sich wieder kreuzen werden - im Rahmen eines langen u. schmerzlichen Abschwungs:

http://reason.com/reasontv/2012/10/1...ns-socionomics

__________________

Beste Grüße, Benjamin

|

|

|

|

|

07-11-2012, 08:18

|

#37

|

|

TBB Goldmember

Registriert seit: Aug 2012

Ort: abseits vom Getriebe

Beiträge: 547

|

Beide Links, lieber Benjamin, ganz toll informativ. Danke!

|

|

|

|

|

12-02-2013, 07:02

|

#38

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

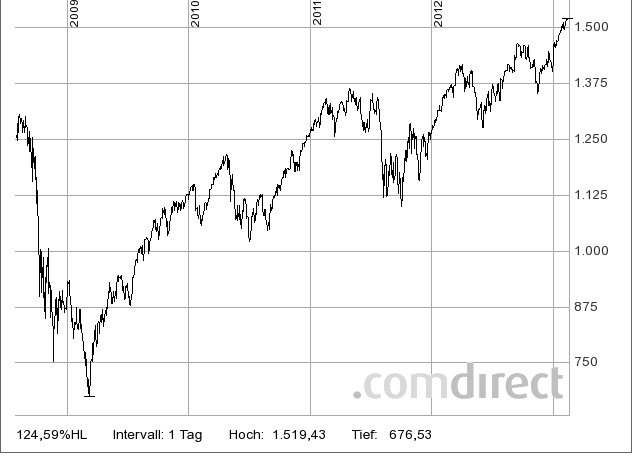

Habe versucht, eine Korrelation zum Verlauf des SPX zu checken, aber die ist recht schwach entwickelt, so einfach ist es also tatsächlich nicht.

Erwartbar ist immerhin in den kommenden vielen Monaten eine sehr deutliche Zunahme der flüssigen Mittel bei den ausländischen Banken. Aus dem Artikel: "Seit Ende Januar beginnen die Banken damit, die immensen Kredite, die sie bei der EZB aufgenommen haben, zurückzuzahlen."

Und weiter: "Doch sie Finanzinstitute nutzen das Geld auch als Puffer, spätestens, seit sich die politischen Unsicherheiten in Spanien und Italien in den ersten zwei Wochen des Februars deutlich erhöht haben (mehr hier). Zu diesem Zeitpunkt sank auch entsprechend der Umfang der Rückzahlungen an die EZB."

Also: Bleibt diese Zunahme bei den "Cash Assets" bei Banken außerhalb der USA auf der Seitenlinie, oder fließen diese Mittel über kurz oder lang doch wieder in den Markt?

Im letzten Quartal 2008 gab's schon mal so eine rasche Steigerung bei den "Cash Assets"; der SPX war in diesem Zeitfenster im Aufwärts-Korrekturmodus nach einer sehr starken Abwärtsbewegung.

Von Januar bis Sommer 2011 stiegen die "Cash Assets" analog an wie sie derzeit beginnen anzusteigen. Der SPX war in der Zeit in einer volatilen Topping-Phase.

Ich denke, wenn ab ~Januar 2013 wieder die "Cash Assets" stark steigen - was ich "vom Chartbild im Artikel her" erwarten würde - dann kann das betr. des SPX bzw. betr. der großen Aktienindices weltweit wohl so interpretiert werden,

- dass da gerade eine Aufwärtsbewegung bei den Indices am toppen ist und

- dass das "Toppen" gut noch Monate dauern könnte...  http://deutsche-wirtschafts-nachrich...t-euro-banken/

SPX in der Zeit:

http://deutsche-wirtschafts-nachrich...t-euro-banken/

SPX in der Zeit:

Geändert von Benjamin (10-01-2017 um 10:52 Uhr)

|

|

|

|

|

29-03-2013, 19:39

|

#39

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

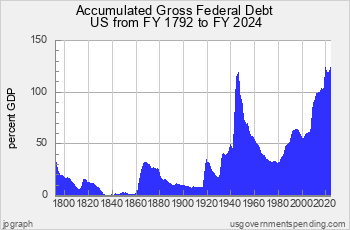

Chart 4.05: Federal Deficit 1900-2016

Zitat:

|

Experts say that when interest payments reach about 12% of GDP then a government will likely default on its debt. Chart 4.05 shows that the US is a long way from that risk. The peak period for government interest payments, including federal, state, and local governments, was in the 1980s, when interest rates were still high after the inflationary 1970s. Of course, the numbers dont show the burden of interest payments from Government Sponsored Enterprises like Fannie Mae and Freddie Mac.

|

Quelle: http://www.usgovernmentspending.com/...icit_brief.php

##############################################

Interest Expense on the Debt Outstanding

Interest Expense Fiscal Year 2013: $168,446,206,078.52 = 168,4 Mrd. $

http://www.treasurydirect.gov/govt/r...ir_expense.htm

Geändert von Benjamin (29-03-2013 um 19:45 Uhr)

|

|

|

|

|

14-09-2014, 22:01

|

#40

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Freitag, 12.09.2014 - 07:25 Uhr

Achtung: Einkommensungleichheit erreicht kritische Masse!

Wenn Vermögen in einer Gesellschaft zu ungleich verteilt ist, dann kommt es zu einem Systemwechsel. Wenn eine Gesellschaft so weit ist, dass nur noch eine kleine Elite Vermögen hat und der Großteil der Gesellschaft in Armut lebt, dann wird es kritisch.

Zitat:

|

Ewig wird es so nicht weitergehen können. Irgendwann sind die Unternehmen ausgepresst, verlieren an Wettbewerbsfähigkeit und Produktnachschub. Wer zu wenig investiert, stirbt irgendwann. Ganz nebenbei hat der Wahn der Rückkäufe und Ausschüttungen dazu geführt, dass Mitarbeiter immer weiter ausgepresst werden und Geld immer mehr zu Vermögenden fließt. Es geht hier nicht mehr um Value Creation, sondern nur mehr um Value Extraction. Das hat ein Ablaufdatum. Wann das ist, kann keiner sagen. Eines ist aber gewiss: so große Ungleichheit führt zum Aufstand oder einer schweren Wirtschaftskrise. Die Ungleichheit von 1929 hätten wir bereits wieder erreicht...

|

Quelle: Clemens Schmale, http://www.godmode-trader.de/artikel...-masse,3882977

__________________

Beste Grüße, Benjamin

|

|

|

|

|

31-01-2015, 10:38

|

#41

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Zitat:

"[The truth is,] the Fed does not 'inject' liquidity; it only offers it. If nobody wants it, the inflation game is over. The determinant of that matter is the market. When bull markets turn to bear, confidence turns to fear, and fearful people do not lend or borrow at the same rates as confident ones. The ultimate drivers of inflation and deflation are human mental states that the Fed cannot manipulate.

"The day the Fed lowers one of its rates or engineers a major temporary loan -- and the stock market goes down anyway -- is the day that investors will become utterly uncertain of what they believe about market causality, and panic will have no bridle."

|

The Theorist published this in September 2007.

http://www.elliottwave.com/freeupdat...#axzz3QO5fLUp0

Geändert von Benjamin (10-01-2017 um 10:53 Uhr)

|

|

|

|

|

01-12-2015, 20:08

|

#42

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Zitat:

|

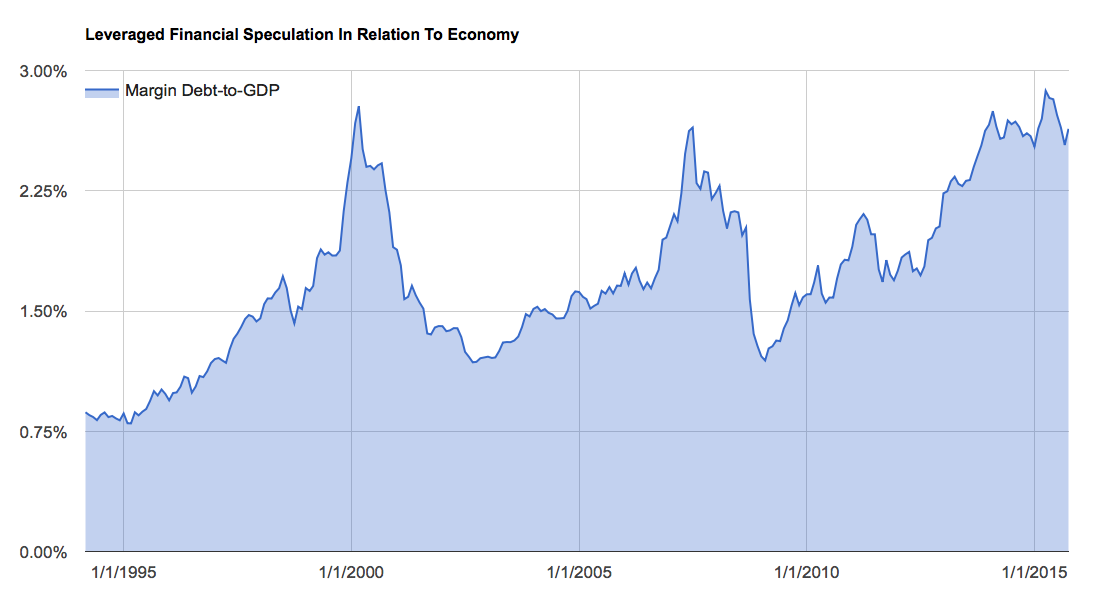

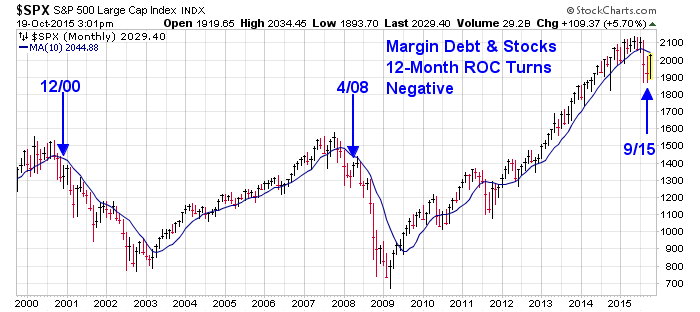

With Octobers (2015) gain of nearly $20 billion, margin debt-to-GDP has now risen back to 2.64%. This is equal to the level it achieved at the peak of the last major bull market, in July 2007. Before this, the only other month it ever got this high was February of 2000, just prior to the peak of the dotcom bubble. In other words, this is pretty rarified air.

|

Margin Debt-To-GDP Rises To Level Of Prior Bull Market Peaks

By Jesse FelderStock MarketsDec 01, 2015 , http://www.investing.com/analysis/ma...t-peaks-272967

###########################################

Quelle: Oct 20, 2015 , Gleicher Author, http://www.investing.com/analysis/th...-stocks-268633

Geändert von Benjamin (01-12-2015 um 20:16 Uhr)

|

|

|

|

|

22-12-2015, 12:27

|

#43

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Der Beginn eines großen Problems angesichts steigender Fed-Zinsen?

Gegenargument: Der Anteil der "Ölunternehmen", die HIGH YIELD BONDs ausgegeben haben (und demnächst ggf. in Rückzahlungsprobleme kommen könnten) ist zwar

- hoch bei US Corporate HIGH YIELD BOND FUNDs, aber

- niedrig im S&P 500 (6,x %). Da dürften deswegen beim Index nicht gleich die Lichter ausgehen.

Die Wette lautet:

Solange da nicht generell ein Aktienabschwung kommt, sollten HIGH YIELD Corporate BOND FUNDs weiterhin gut performen, siehe angehängten Chart.

Sofern da doch ein genereller Aktienabschwung kommt, dann wären solche HIGH YIELD Corporate BOND FUNDs (wie der untere) wohl eine der ersten Opfer.... Da die Liquidität bei HIGH YIELD Corporate BONDs generell eher schlecht ist, würde eine Investoren-Flucht aus solchen Fonds rasch zu Problemen führen - Fonds könnten die zum Verkauf gestellten Fondsanteile gar nicht mit dem Gegenwert in Cash bedienen (Fonds-Cash ist rasch aufgebraucht, Liquidität der Bonds zu schlecht, um rasch größere Volumina zu liquidieren), wie bereits bei einem US-Fond geschehen. Das würde arg auf die Stimmung drücken.....

NOMURA US HIGH YIELD BOND FUND I USD, WKN: A1CSKT

Geändert von Benjamin (08-07-2020 um 21:45 Uhr)

|

|

|

|

|

16-01-2016, 12:08

|

#44

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Clemens Schmale, Finanzmarktanalyst,

veröffentlichte am Samstag, 16.01.2016

hier http://www.godmode-trader.de/artikel...t-noch,4485774

das Folgende, das hier leicht verkürzt und sprachlich leicht modifiziert wiedergegeben wird:

Kommt der große Crash erst noch?

Es wird viel darüber gerätselt, was die Gründe für die heftigen Kursverluste sind. Genannt werden

- China,

- das Alter des Bullenmarktes,

- die US Zinswende,

- der Abschwung in Schwellen- und Entwicklungsländern

- anhaltend niedrige Rohstoffpreise

- seit gestern auch Sorgen um die US Konjunktur (die Industrieproduktion ist den 4. Monat in Folge rückläufig).

Das sind alles gute Gründe und können guten Gewissens als Ursachen genannt werden.

Doch wer verkauft eigentlich die ganzen Assets?

Fundamental ist die Lage in den USA und Europa kein Grund, in Panik zu geraten: - Notenbankpolitik nach wie vor locker: Es gibt keine Knappheit an Liquidität in den USA, Europa und Japan, die Geldschleusen sind nach wie vor weit offen. Selbst die kleine Zinserhöhung in den USA im Dezember ändert nichts daran.

- makroökonomische Perspektiven sind gut und stabil. In den USA ist der Arbeitsmarkt stark, in Europa stimmt der Trend ebenfalls. Die meisten Länder weisen ein gesundes Wirtschaftswachstum aus. Das Wachstum in einstigen Krisenländern beschleunigt sich. Spanien wächst mit 3 %, Irland mit 7 %, Italien mit 1 % und Portugal mit 1,4 %.

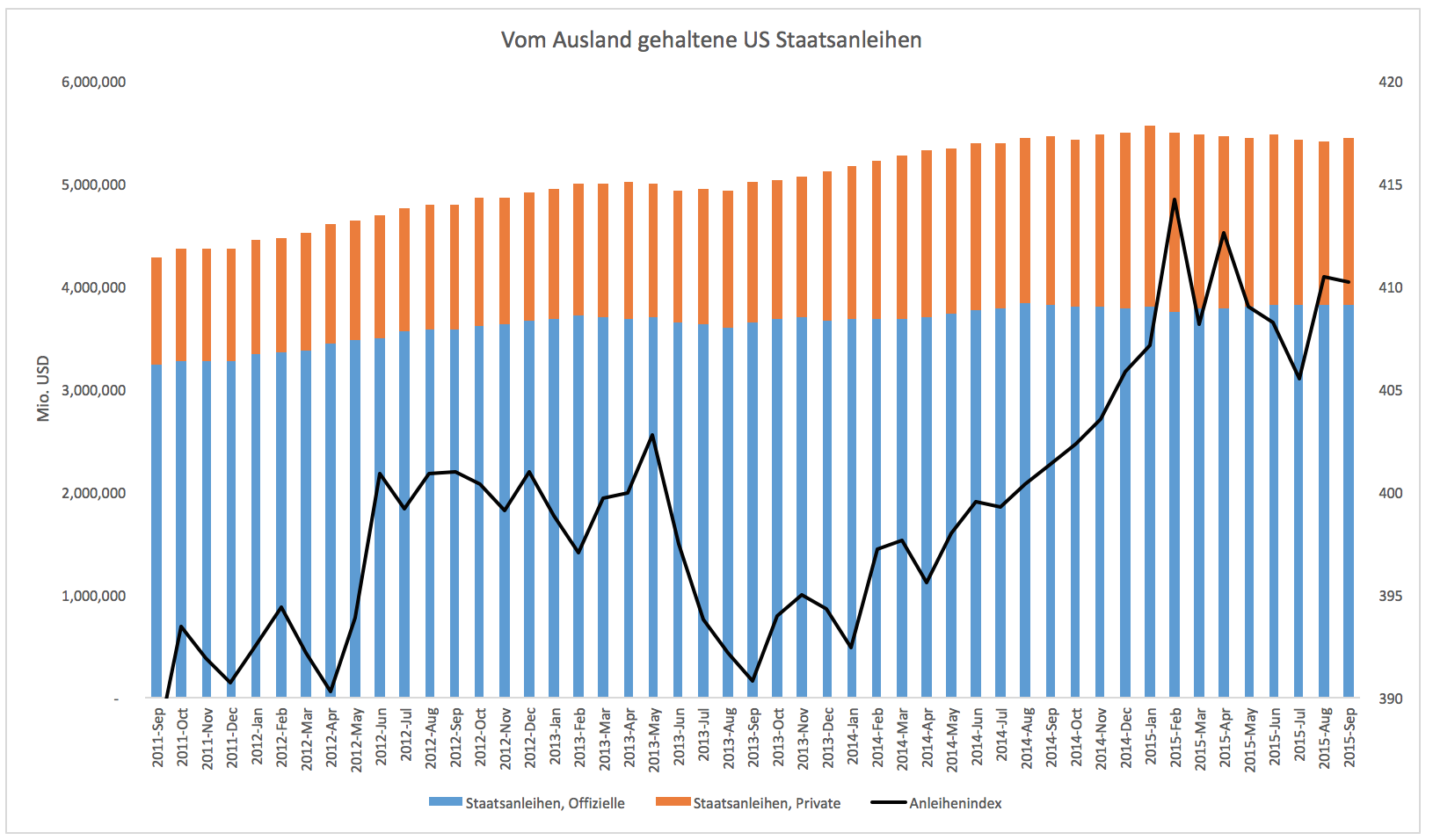

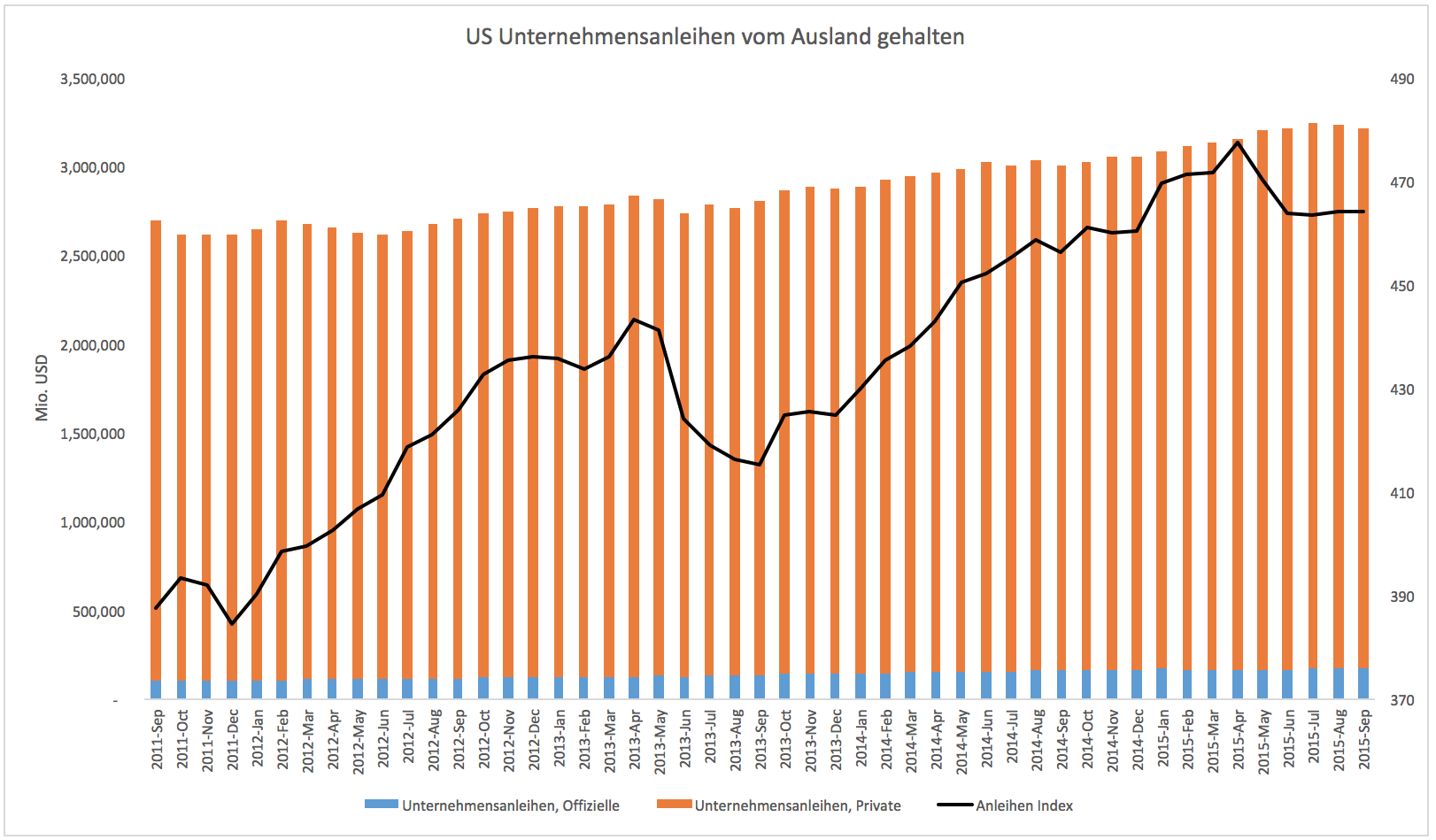

Die Finanzmärkte sind eng verflochten. Anlagen in Europa und den USA werden zu hohen Anteilen vom Ausland gehalten. Grafik 1 zeigt, wie viel US Staatsanleihen vom Ausland gehalten werden.

Grafik 1:

- Derzeit werden 5,44 Billionen Dollar an US Staatsanleihen vom Ausland gehalten. Das sind ca. 30 % aller Anleihen.

- Der dazugehörige Anleihenindex, der die Preise der Staatsanleihen widerspiegelt, verläuft zur Anlagehöhe parallel.

- Zuletzt stiegen Anleihepreise wieder. Die Renditen sind entsprechend gesunken.

Bisher sind Verkäufe (vom Ausland) relativ gesehen nur geringfügig:

Bisher lässt sich anhand der Historie seit 2011 nicht erkennen, ob das Ausland im großen Stil US-Anleihen verkauft. Verkäufe sind - relativ gesehen - minimal. Beim Unternehmensanleihemarkt, der ebenfalls zu einem Drittel vom Ausland gehalten wird, sind ähnliche Tendenzen zu beobachten.

Was seit Oktober 2015 geschah ist bisher noch nicht bekannt. Die Daten werden mit fast einem Quartal Verzögerung veröffentlicht. Es kam aber nicht zu einem Exodus von ausländischen Anlegern. Gemessen an den enormen Bewegungen im Sommer ist die Stabilität bemerkenswert.

Bild 2:

Erklärung für die Stabilität:

- US Staatsanleihen und die Anleihen von Unternehmen mit hohem Rating gehören zu den liquidesten der Welt.

- Ländern mit Handelsbilanzüberschüssen, die hohe Dollarreserven anhäufen, recyceln ihre Dollar, indem sie US Anlagen kaufen.

Das führt bereits seit 15 Jahren dazu, dass die Rendite von US Staatsanleihen ungewöhnlich niedrig ist, selbst wenn die Notenbank die Zinsen angehoben hatte.

Die große Befürchtung ist derzeit, dass das Recycling aufhört.

- Die Ölproduzenten, die zu den größten Käufern auf dem Markt gehören, haben derzeit kaum noch Überschüsse. Die Handelsbilanz ist nach wie vor positiv, doch das gilt nicht für die Leistungsbilanz, die nicht nur den Saldo aus Warenaustausch, sondern auch den Saldo aus Dienstleistungsaustausch und Vermögenseinkommen berücksichtigt.

- Muss eine negative Bilanz ausgeglichen werden, dann bleibt den betroffenen Staaten wenig übrig, als ihre ausländischen Assets zu verkaufen.

Viele Länder kämpfen gegen einen massiven Abwertungsdruck auf ihre Währungen - eine Belastung (vor allem China und die Ölexporteure des Nahen Ostens).

- Um ihre Währungen stabil zu halten werden Dollar verkauft und die heimische Währung gekauft.

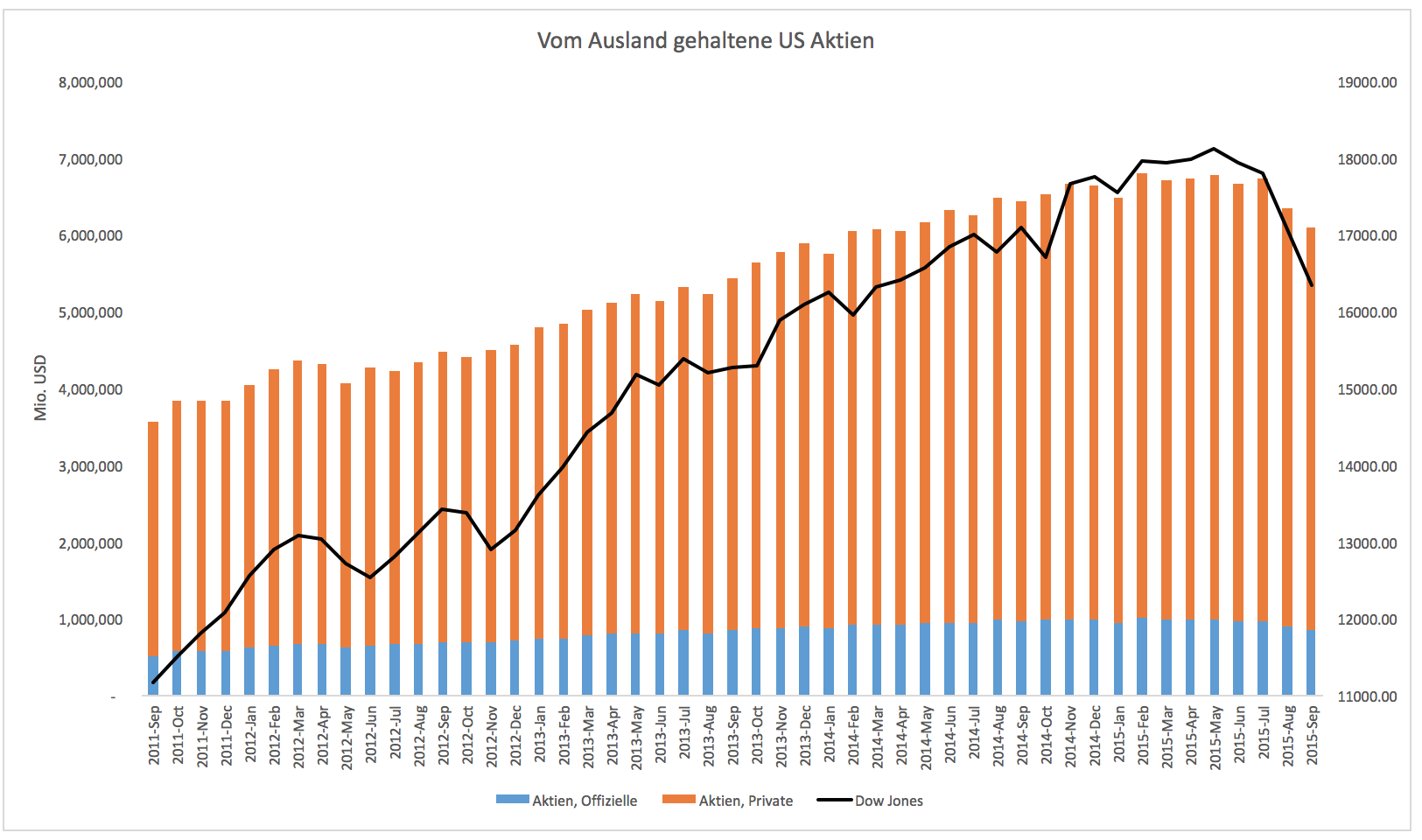

Am ehesten lassen sich noch Rückschlüsse aufgrund des Anlagevolumens von Aktien ziehen.

Grafik 3 zeigt die vom Ausland gehaltenen US Aktien sowie den Verlauf des Dow Jones. Beide Zeitreihen laufen parallel.

Grafik 3:

Seit Anfang 2015 lässt sich bisher noch nicht feststellen, dass ausländische Anleger panikartig verkauft hätten.

Seit Anfang 2015 lässt sich bisher noch nicht feststellen, dass ausländische Anleger panikartig verkauft hätten.

Der Kapitalstrom wird vor allem von den privaten Anlegern bestimmt. Betrachtet man das Anlagevolumen von öffentlichen Anlegern (Staatsfonds etwa), dann ist das Volumen von Anfang 2015 bis September 2015 um 17 % gefallen. Das ist eine deutlich stärkere Reduktion als der Kursrückgang des Gesamtmarktes.

Bei Staatsanleihen verhält es sich umgekehrt. Hier scheinen öffentliche Anleger noch einen Nettokapitalzustrom auszuweisen, während Privatanleger Mittel abziehen.

Der Mittelabfluss durch öffentliche Anleger in Aktien zeigt, dass man berechtigterweise Angst vor einer großen Verkaufswelle haben darf. Aktien werden als risikoreiche Anlagen zuerst verkauft.

Derzeit reduzieren sich die Reserven in den kritischen Ländern (China, Ölexporteure) mit einer monatlichen Rate von 100 bis 150 Mrd. Dollar. Das kann durch zunehmende Reserven in anderen Ländern nur teilweise aufgefangen werden.

Mit ca. 800 Mrd. ist das Verkaufspotential hier relativ schnell ausgeschöpft.

[Rechnung von mir: 800 Mrd. Dollar / 125 Mrd. Dollar je Monat = ca. 6,4 Monate        ]

Es ist daher nur eine Frage der Zeit bis diese Länder im großen Stil Anlagen veräußern müssen, um ihre Währungen stabil zu halten.

Keiner weiß, ob dieser Prozess bereits begonnen hat oder ob er überhaupt jemals beginnen wird je nachdem wie lange die Krise anhält.

Sollten Verkäufe im großen Stil beginnen, dann kommt es schnell zu einer Liquiditätskrise, egal, ob auf dem Aktien- oder Anleihenmarkt. Der holprige Jahresstart war in einem solchen Fall nur ein kleiner Vorgeschmack auf das, was man erwarten muss.

##################################

[Einschub von mir zum letzten Absatz: Der Artikel impliziert, dass es hier wohl besser heißen sollte "Aktien- und Anleihenmarkt", also beide gleichzeitig würden dann verkauft!!! ]

Geändert von Benjamin (16-01-2016 um 12:36 Uhr)

|

|

|

|

|

16-01-2016, 12:39

|

#45

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Clemens Schmale, Finanzmarktanalyst,

veröffentlichte am Samstag, 16.01.2016

hier http://www.godmode-trader.de/artikel...arktes,4485777

das Folgende, das hier leicht verkürzt und sprachlich leicht modifiziert wiedergegeben wird:

Das Ende des Bullenmarktes!

Die Spekulation auf Kredit ist seit Monaten rückläufig. Es deutet sich eine ganz klare Trendwende an. Wer noch einen Beweis für das Ende des Bullenmarktes brauchte, findet ihn in der Implosion der Margin Debt.

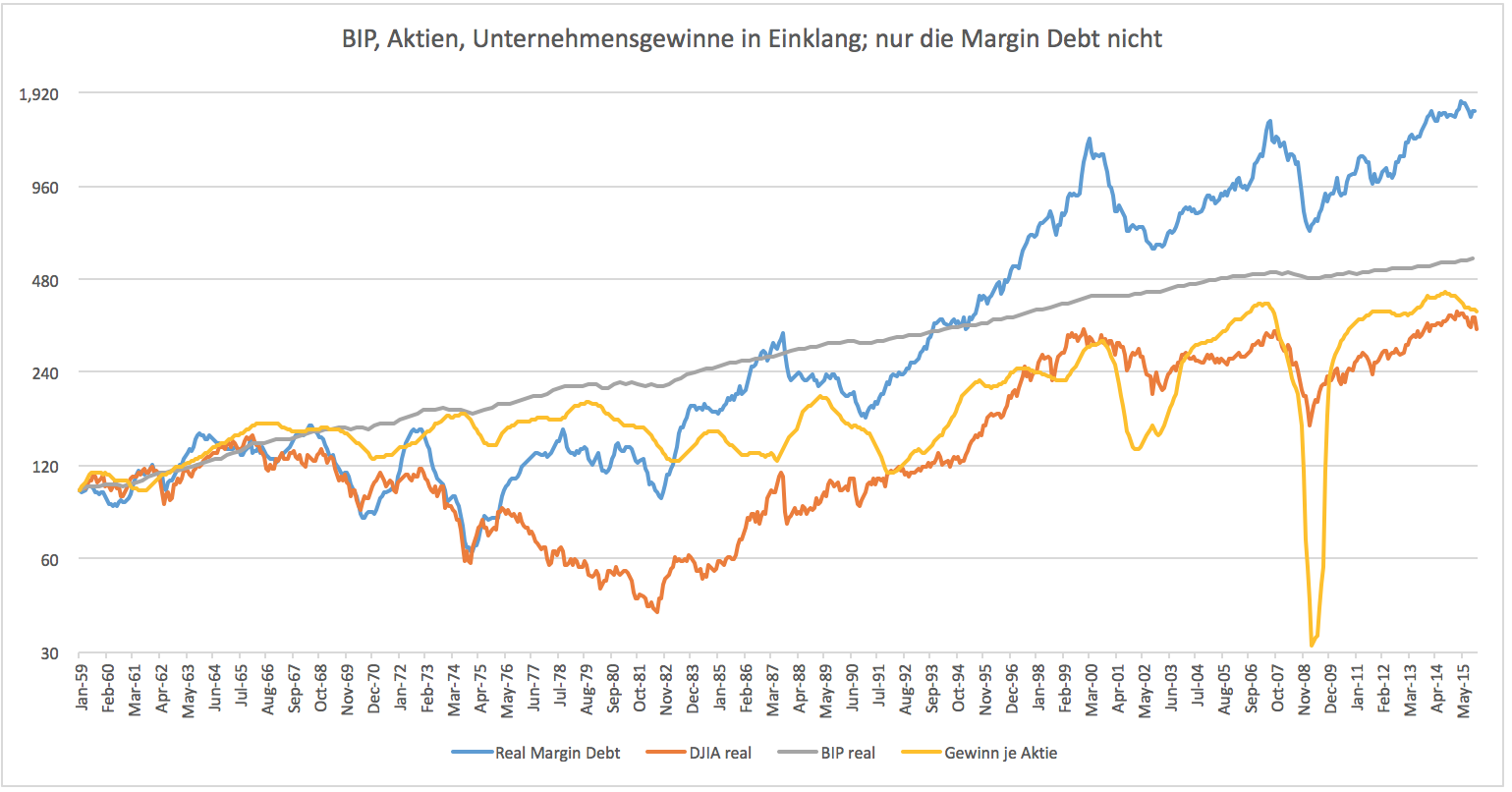

Wer sich Hoffnungen auf eine schnelle Trendwende macht, den werden die zwei Grafiken beunruhigen. Grafik 1 zeigt 4 Zeitreihen:

- Das Bruttoinlandsprodukt,

- den Dow Jones,

- die Margin Debt und

- den Gewinn je Aktie.

Während Aktien, Gewinne und BIP im Einklang sind, tanzt die Margin Debt aus der Reihe. Sie hatte im vergangenen Jahr ein absolutes Rekordhoch erreicht. Die Margin Debt erreichte 507 Mrd. USD.

Deutliches Hoch der Margin Debt im vergangenen Jahr.

Bruttoinlandsprodukt hat seit 2007 um 11 % zugelegt, die Unternehmensgewinne liegen nach dem Rückgang 2015 nur noch 2 % darüber. Schuld an dem Rückgang der Unternehmensgewinne ist vor allem die Misere auf dem Rohstoffmarkt. Gewinnwachstum - Der Markt zweifelt derzeit daran (Sorgen über die weltweite Konjunktur sind groß).

zyklischen Gesichtspunkte bei Unternehmensgewinnen: Betrachten man die Zyklen der Gewinnentwicklung, dann kommt es eigentlich nicht vor, dass nach einem einmal begonnen Rückgang bald eine Trendwende folgt. Die Lage auf dem Rohstoffmarkt mag sich entspannen, dafür geraten dann andere Unternehmen unter Druck. Die einzige Ausnahme der vergangenen 55 Jahre bildete die Zeit von 1995 bis 2000. Auf eine Wiederholung würde ich mich nicht verlassen.

Die gute Nachricht daran: der Markt preist die Entwicklung gerade sehr rasch ein. Einen jahrelangen Bärenmarkt muss man nicht fürchten. Dazu ist die Margin Debt einfach zu hoch. [Kommentar von Benjamin: Den Zusammenhang verstehe ich nicht!]

Grafik 2 zeigt die Margin Debt als Prozentsatz der Wirtschaftsleistung. Die Margin Debt hat dabei ein neues Rekordhoch erreicht, welches sich nun korrigiert. Je höher die Margin Debt ist, desto höher ist der Anreiz für Marktteilnehmer schnell zu verkaufen, bevor die Verluste das Eigenkapital übersteigen und ein Margin Call ins Haus steht.

Je mehr auf Kredit spekuliert wurde, desto schneller wird liquidiert. Genau das dürften wir gerade sehen. Der Bärenmarkt wird also höchstwahrscheinlich kein besonders langer werden, zumal die wirtschaftlichen Aussichten jenseits des statistischen Rauschens nach wie vor solide sind.

Ich kann mir gut vorstellen: Das Tief bereits im ersten Quartal

Je mehr auf Kredit spekuliert wurde, desto schneller wird liquidiert. Genau das dürften wir gerade sehen. Der Bärenmarkt wird also höchstwahrscheinlich kein besonders langer werden, zumal die wirtschaftlichen Aussichten jenseits des statistischen Rauschens nach wie vor solide sind.

Ich kann mir gut vorstellen: Das Tief bereits im ersten Quartal

Voraussetzung dafür: weiterhin solide US Konjunkturdaten, insbesondere Arbeitsmarktdaten! Ist hier eine merkliche Abschwächung zu erkennen, dann kann es bis Ende Q3 ungemütlich bleiben.

Geändert von Benjamin (17-01-2016 um 16:30 Uhr)

|

|

|

|

Forumregeln

Forumregeln

|

Es ist Ihnen nicht erlaubt, neue Themen zu verfassen.

Es ist Ihnen nicht erlaubt, auf Beiträge zu antworten.

Es ist Ihnen nicht erlaubt, Anhänge hochzuladen.

Es ist Ihnen nicht erlaubt, Ihre Beiträge zu bearbeiten.

HTML-Code ist aus.

|

|

|

Es ist jetzt 00:34 Uhr.

|