08-09-2016, 21:13

08-09-2016, 21:13

|

#46

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Vereinigte Staaten

Wie Amerikas sinkende Produktivität den Wohlstand gefährdet

Die Arbeitsproduktivität steigt nur noch langsam, in Amerika fällt sie sogar. Ökonomen rätseln noch über die Gründe, während die Schwäche den Wohlstand des Westens bedroht.

08.09.2016, von Winand von Petersdorff-Campen und Philip Plickert, Washington/Frankfurt

http://www.faz.net/aktuell/finanzen/...-14424980.html

Gründe:- Arbeitslose, Geringqualifizierte oder ehemaligen Hartz-IV-Bezieher (wieder) in die Wirtschaft integrieren drückt den Durchschnittswert der Arbeitsproduktivität / das Produktivitätswachstum.

- die Alterung der Gesellschaft,

- die große Ungleichheit

- Mängel im Bildungssystem für breite Teile der (amerikanischen) Bevölkerung

- steigende Verschuldung von Familien, jungen Leuten/Studenten und von Bund, Länder u. Gemeinden

- Messprobleme

- Es könnte sein, dass die Innovationskraft zwar intakt ist, dass es aber länger dauere, bis sich die Innovation in der Breite durchsetze.

---------------------------------

IS U.S. ECONOMIC GROWTH OVER? FALTERING INNOVATION CONFRONTS THE SIX HEADWINDS, by Robert J. Gordon, August 2012

The headwinds include - demography: the end of the demographic dividend;

- rising inequality;

- globalization: factor price equalization stemming from the interplay between globalization and the Internet;

- education: the twin educational problems of cost inflation in higher education and poor secondary student performance;

- energy/environment: the consequences of environmental regulations and taxes that will make growth harder to achieve than a century ago; and

- the overhang of consumer and government debt.

All of these problems were already evident in 2007, and it simplifies our thinking about long-run growth to pretend that the post-2007 crisis did not happen.

Zitat:

|

One potential option would be unlimited immigration of high-skilled workers. As Steve Jobs is reported to have told Barack Obama shortly before he died, we should staple a green card to the diploma of every foreign worker who attains a graduate degree in science or engineering. For decades Canada has encouraged the immigration not only of skilled applicants but also those who are already rich and by so doing has transformed its culture from British colonial blandness to international world-class diversity.

|

Quelle: http://www.nber.org/papers/w18315.pdf

Geändert von Benjamin (08-07-2020 um 21:46 Uhr)

|

|

|

|

30-07-2017, 11:10

|

#48

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

2% Inflation als Ziel der Fed in den USA - illusorisch ?!

It doesn't matter which inflation guage you use; they all show that price pressures just aren't that high. The Fed should probably stop arguing that the economy will eventually return to 2% inflation rate.

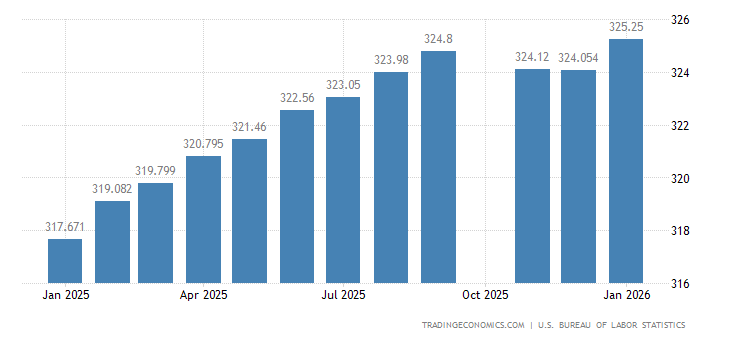

United States Consumer Price Index (CPI):

Quelle: https://tradingeconomics.com/united-...rice-index-cpi

##############################################

US CONSUMER PRICE INDEX, MARCH 2017

Quelle: https://www.novascotia.ca/finance/st...f=&dto=0&dti=3

#############################################

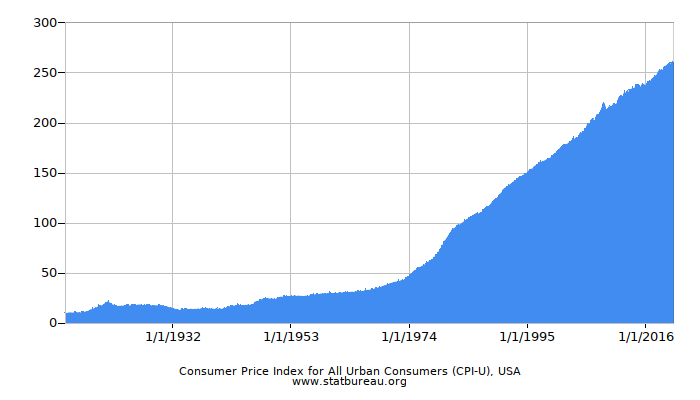

Consumer Price Index for All Urban Consumers, CPI-U

Index data was last modified on 07 May 2017

Quelle: https://www.statbureau.org/en/united-states/cpi-u

###############################################

Bureau of Labor Statistics report dated July 17, 2015

http://marketrealist.com/2015/07/us-...rose-0-3-june/

############################################

Quelle: https://seekingalpha.com/article/408...ces-just-issue

#####################################

Angehängter Chart:

Quelle: https://fred.stlouisfed.org/series/PCETRIM1M158SFRBDAL

The Trimmed Mean PCE inflation rate produced by the Federal Reserve Bank of Dallas is an alternative measure of core inflation in the price index for personal consumption expenditures (PCE). The data series is calculated by the Dallas Fed, using data from the Bureau of Economic Analysis (BEA). Calculating the trimmed mean PCE inflation rate for a given month involves looking at the price changes for each of the individual components of personal consumption expenditures. The individual price changes are sorted in ascending order from fell the most to rose the most, and a certain fraction of the most extreme observations at both ends of the spectrum are thrown out or trimmed. The inflation rate is then calculated as a weighted average of the remaining components. The trimmed mean inflation rate is a proxy for true core PCE inflation rate. The resulting inflation measure has been shown to outperform the more conventional excluding food and energy measure as a gauge of core inflation.

Geändert von Benjamin (08-07-2020 um 21:47 Uhr)

|

|

|

|

|

30-07-2017, 12:01

|

#49

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Stone McCarthy: No More Hikes This Year, Debt Ceiling Can Derail Fed's Balance Sheet Plans

by Tyler Durden, Jul 26, 2017, http://www.zerohedge.com/news/2017-0...ce-sheet-plans

Selection of points made by Stone McCarthy:- Due to the disappointing inflation numbers, we do not look for another rate hike in 2017, and for only two in 2018.

- As expected, FOMC maintained the fed funds rate target range at 1.00%-1.25%. Forward guidance still for "gradual increases" in rates, depending on data.

- Inflation measures "have declined" and "running below" the 2% objective, a small change the reflects more concern about a sustained inflation undershoot from the "running somewhat below" in the June 14 statement.

- Inflation expected to "remain somewhat below" objective "in the near term, but to stabilize" over the medium term.

- Near term risks "roughly balanced", "monitoring inflation developments closely".

- At this writing we continue to expect that the FOMC will announce the change in reinvestment policy at the September 19-20 meeting to start in October. However, this could be delayed if it looks like an increase to the debt limit is not immediately forthcoming, and with it the risks of the US default on its sovereign debt.

- Due to the disappointing inflation numbers, we do not look for another rate hike in 2017, and for only two in 2018.

#################################################

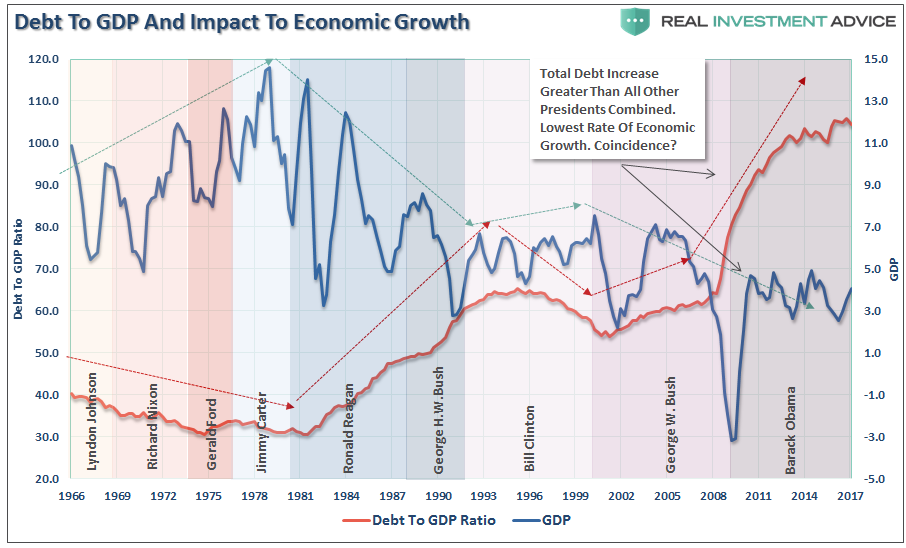

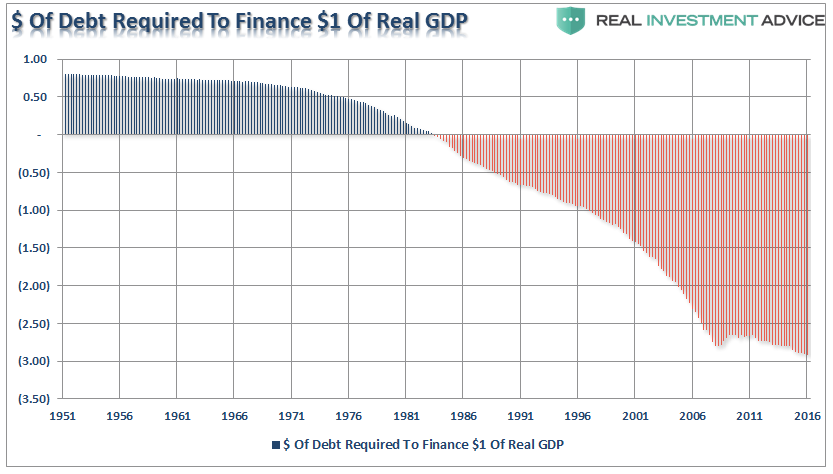

Quelle: How Big Of A "Deleveraging" Are We Talking About?

by Tyler Durden, Jul 25, 2017, http://www.zerohedge.com/news/2017-0...-talking-about

Zitat:

|

With economic growth rates now at the lowest levels on record, the growth in debt continues to divert more tax dollars away from productive investments into the service of debt and social welfare.

|

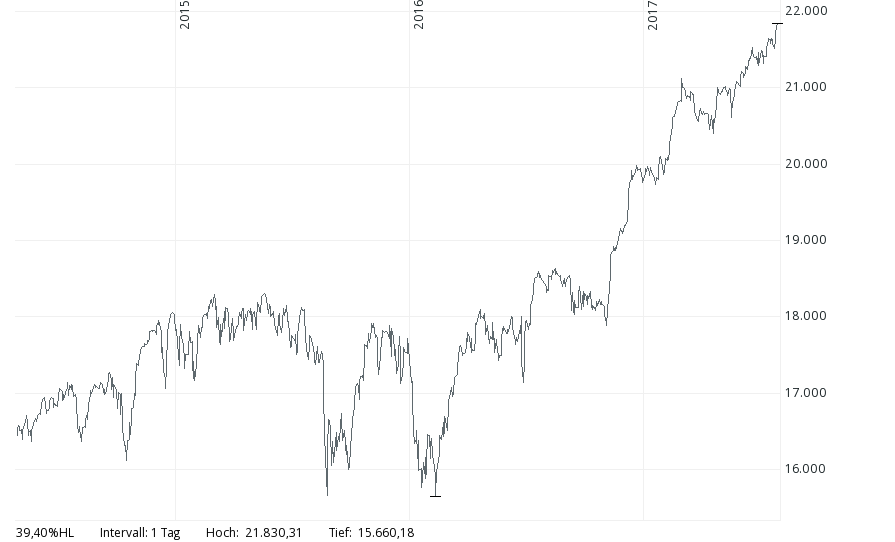

Dow Jones in der gleichen Zeit:

It now requires nearly $3.00 of debt to create $1 of economic growth:

It now requires nearly $3.00 of debt to create $1 of economic growth:

Zitat:

|

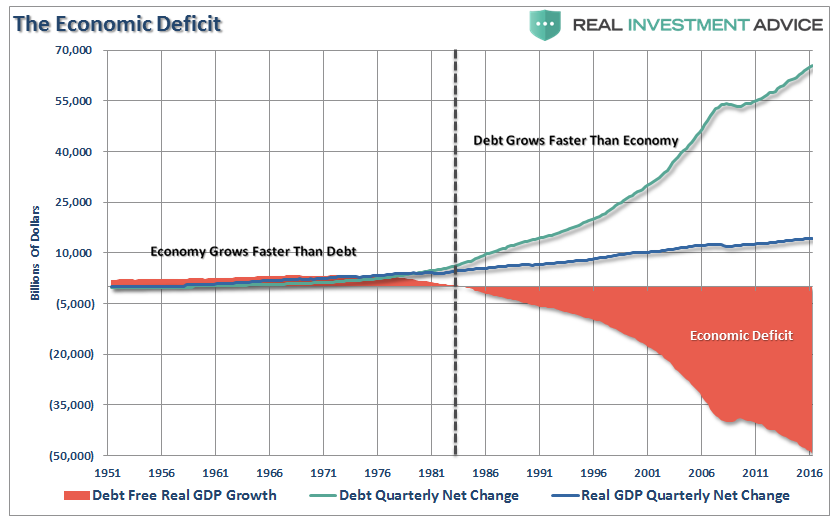

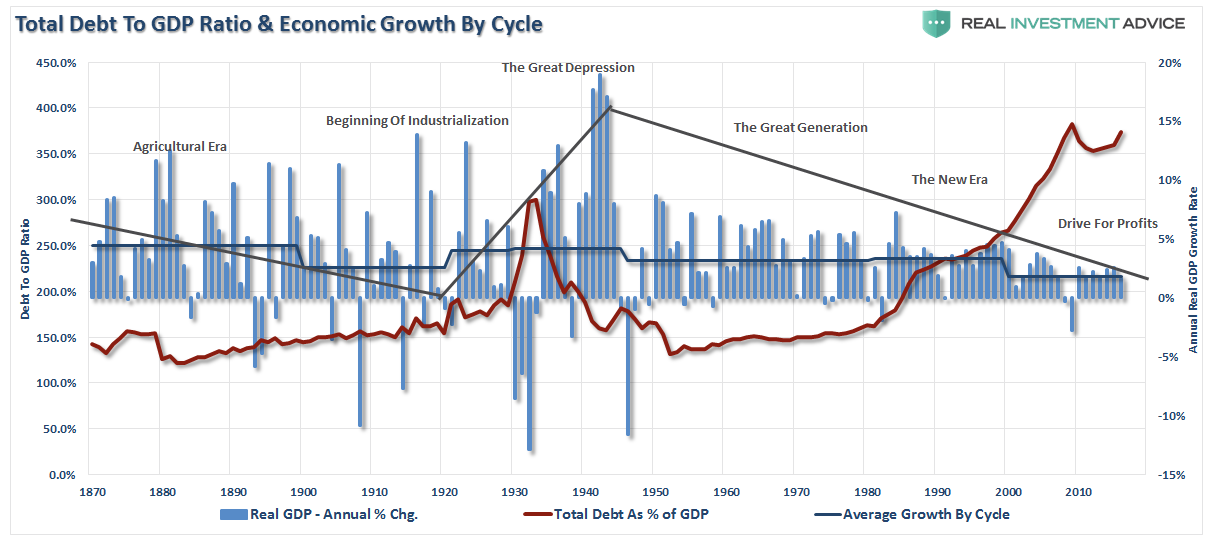

In fact, the economic deficit has never been greater. For the 30-year period from 1952 to 1982, the economic surplus fostered a rising economic growth rate which averaged roughly 8% during that period. Today, with the economy growing at an average rate of just 2%, the economic deficit has never been greater.

|

Zitat:

But again, it isnt just Federal debt that is the problem. It is all debt.

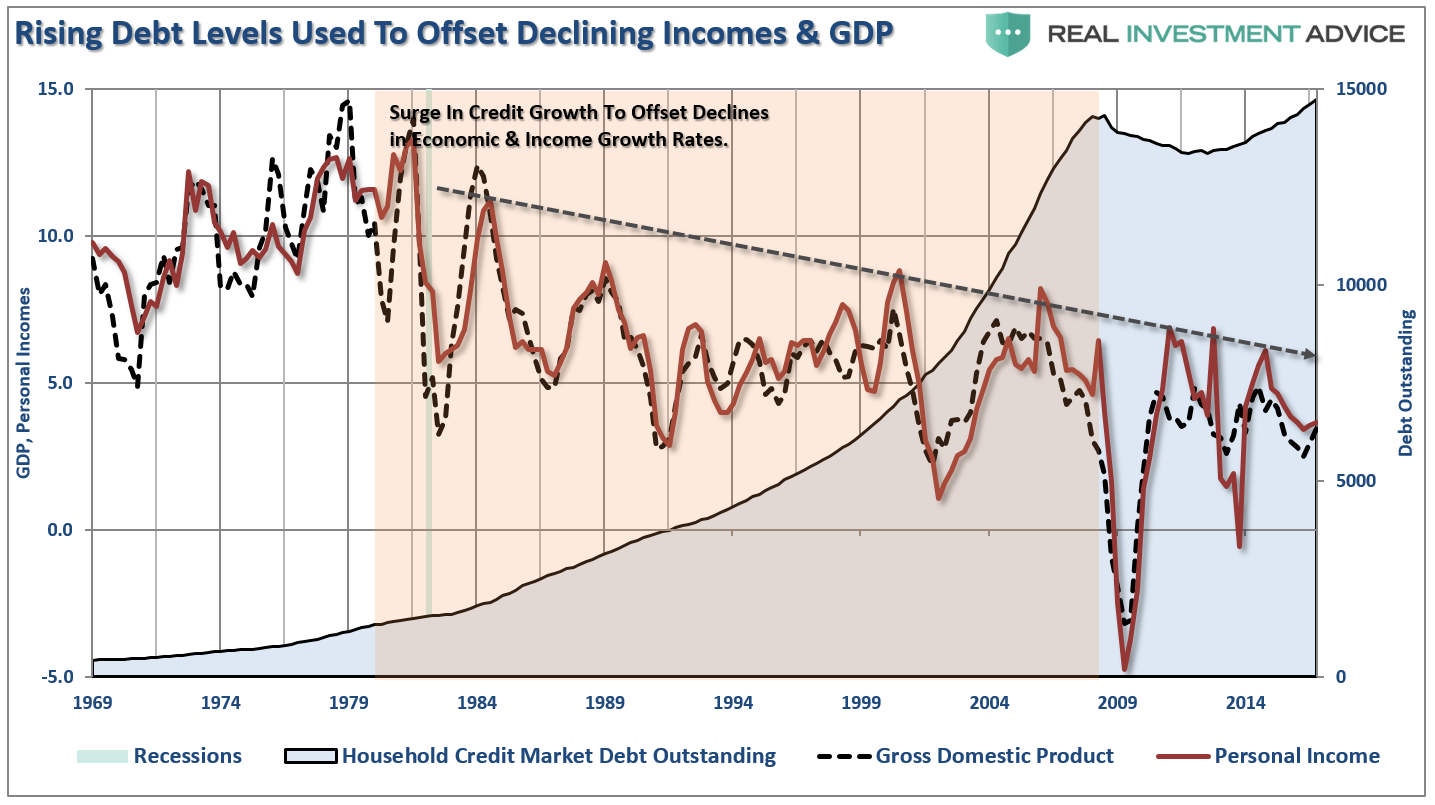

As discussed last week, when it comes to households, which are responsible for roughly 2/3rds of economic growth through personal consumption expenditures, debt was used to sustain a standard of living well beyond what income and wage growth could support. This worked out as long as the ability to leverage indebtedness was an option. The problem is that eventually, the debt reaches a level where the level of debt service erodes the ability to consume at levels great enough to foster stronger economic growth.

In reality, the economic growth of the U.S. has been declining rapidly over the past 35 years supported only by a massive push into deficit spending by households.

|

Zitat:

|

As wage growth stagnates or declines, consumers are forced to turn to credit to fill the gap in maintaining their current standard of living. However, as more leverage is taken on, the more dollars are diverted from consumption to debt service thereby weighing on stronger rates of economic growth.

|

Zitat:

|

The massive indulgence in debt, or a credit induced boom, has now begun to reach its inevitable conclusion. The debt driven expansion, which leads to artificially stimulated borrowing, seeks out diminishing investment opportunities. Ultimately these diminished investment opportunities lead to widespread malinvestments.

|

Zitat:

Today, we see it again in mortgages, subprime auto loans, student loan debt and debt driven stock buybacks and acquisitions.

When credit creation can no longer be sustained the markets will begin to clear the excesses. It is only then, and must be allowed to happen, can resources be reallocated back towards more efficient uses. This is why all the efforts of Keynesian policies to stimulate growth in the economy have ultimately failed. Those fiscal and monetary policies, from TARP and QE to tax cuts, only delay the clearing process. Ultimately, that delay only potentially worsens the inevitable clearing process.

|

Zitat:

|

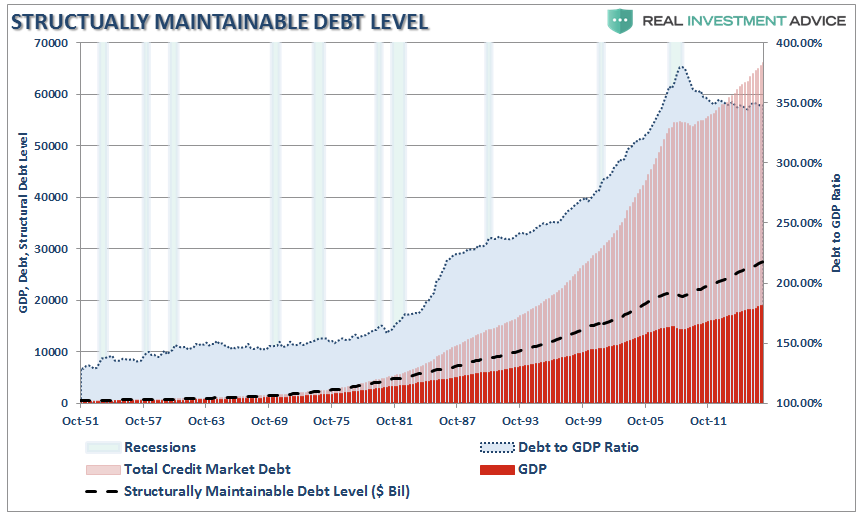

That clearing process is going to be very substantial. With the economy currently requiring roughly $3 of debt to create $1 of real, inflation-adjusted, economic growth, a reversion to a structurally manageable level of debt would involve a nearly $35 Trillion reduction of total credit market debt from current levels.

|

Zitat:

|

The last time such a reversion [=a $35 Trillion deleveraging process] occurred the period was known as the Great Depression.

|

Zitat:

|

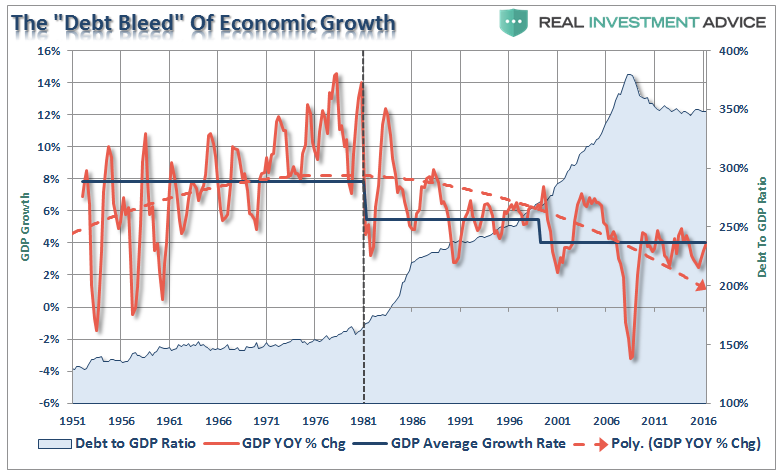

This is one of the primary reasons why economic growth (along with lower interest rates) will continue to run at lower levels going into the future. There is ultimately a limit to which indebtedness can supplant actual organic economic growth. The question is whether we have already reached that limit

|

Charts stammen von https://realinvestmentadvice.com/

Der Artikel ist eine Edition von diesem Original-Artikel: https://realinvestmentadvice.com/how...talking-about/

#################################################

Debt drives rates lower....not higher. Debt is deflationary. See chart below and read this: https://realinvestmentadvice.com/the...dp-challenges/ (=Quelle): - Personeal income und GDP fallen,

- Household credit market debt Outstanding steigt exponentiell

###############################

- Financial debt (blue),

- Government debt (red),

- Household debt (green)

Quelle: http://newarthurianeconomics.blogspot.de/2011/09/

__________________

Beste Grüße, Benjamin

Geändert von Benjamin (30-07-2017 um 13:40 Uhr)

|

|

|

|

|

30-07-2017, 13:50

|

#50

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

If Jeremy Grantham Has a Changing Heart on Value Investing, Should You?

June 30, 2017 at 7:00 am by Julex Capital, https://www.etftrends.com/if-jeremy-...ng-should-you/

Zitat:

|

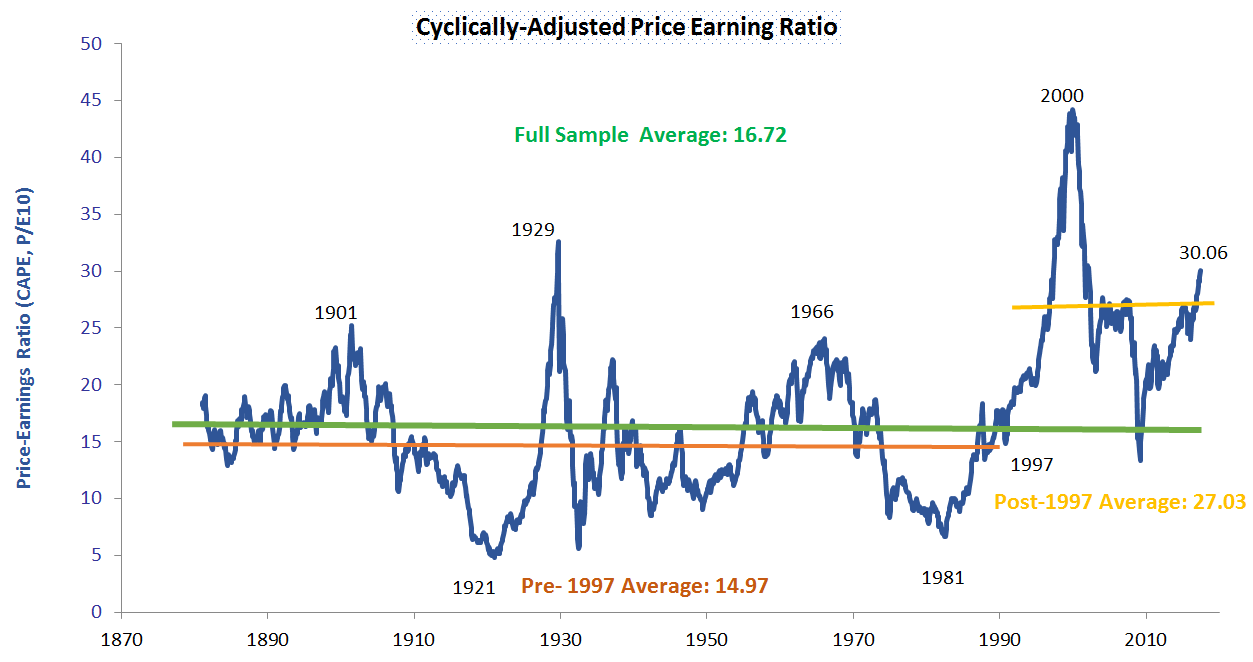

Figure 1 illustrates the historical cyclically-adjusted price earnings ratio (CAPE) since 1881. CAPE was calculated by Yale Professor Robert Shiller by using average earnings over a 10-year time frame instead of the trailing twelve-month earnings to remove the cyclicality of corporate earnings.

|

Zitat:

|

In summary, valuation may not be a good timing indicator for asset allocation because the mean valuation metrics tend to be unstable over time. In the last twenty years, as Mr. Grantham suggested, higher profit margin, as a result of globalization and increasing corporate power, may allow for higher valuation than the historical norm. Unfortunately, this change of mean was only recognized after the fact.

|

##############################################

Zitat:

|

if you are expecting a quick or explosive market decline in the S&P 500 that will return us to pre-1997 ratios (perhaps because that is the kind of thing that happened in the past), then you should at least be prepared to be frustrated for some considerable further time: until you can feel the process of the real interest rate structure moving back up toward its old level.

|

https://www.gurufocus.com/news/51369...ght-experiment

Geändert von Benjamin (30-07-2017 um 14:06 Uhr)

|

|

|

|

|

30-07-2017, 14:26

|

#51

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

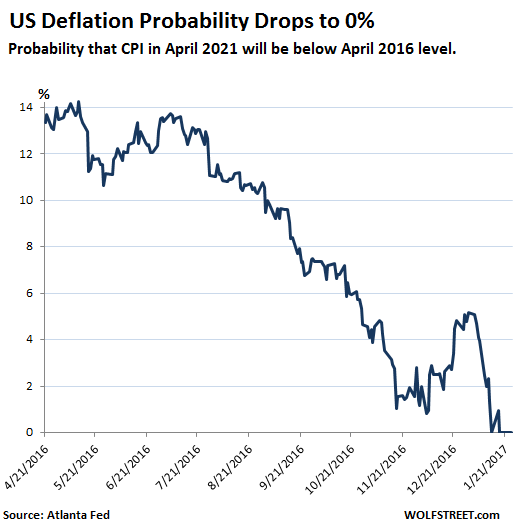

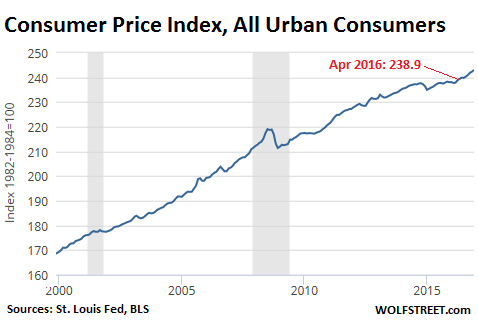

The Atlanta Feds Deflation Probabilities indicator

Zitat:

|

This chart is based on data from the Atlanta Fed. It shows the probabilities, as registered over time, that CPI in April 2021 will be below its April 2016 level (which is when this data series begins). This series started out high due to the collapse in oil prices:

|

Zitat:

|

The Atlanta Feds Deflation Probabilities indicator is based on estimates derived from the markets for Treasury Inflation-Protected Securities (TIPS).

|

Zitat:

|

So there is 0% probability that in April 2021, CPI will be below where it had been in April 2016. At the time, CPI was at 238.9. At the last release, CPI for December was already at 243:

|

Quelle: Deflation Probability Drops to 0% for Next Five Years, by Wolf Richter, Jan 26, 2017 http://wolfstreet.com/2017/01/26/def...xt-five-years/

################################################

201722 Deflation Probability DeclinesJuly 27, 2017:

https://www.frbatlanta.org/research/...abilities.aspx

__________________

Beste Grüße, Benjamin

|

|

|

|

|

30-07-2017, 14:44

|

#52

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Die Notenbank von Minneapolis errechnet diese vom Markt implizierten Wahrscheinlichkeiten:

Will man wissen, wohin es mit der Inflation geht, muss man wissen, wohin sich die Konsumausgaben entwickeln.

Zitat:

|

Deflationsangst wäre übertrieben. Anleger sollten sich aber darauf gefasst machen, dass niedrige Inflation wieder zum großen Thema wird.

|

Donnerstag, 20.04.2017

Deflation - die Rückkehr?

von Clemens Schmale, Finanzmarktanalyst, https://www.godmode-trader.de/artike...ckkehr,5266511

__________________

Beste Grüße, Benjamin

|

|

|

|

|

06-08-2017, 12:18

|

#53

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

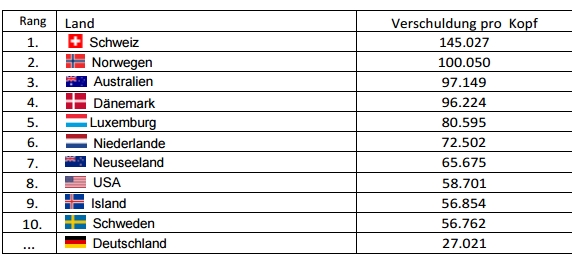

Zitat:

|

Überraschend, aber nicht unerklärlich: Schweizer Bürger haben die höchste Pro-Kopf-Verschuldung der Welt allerdings auch das höchste Pro-Kopf-Vermögen. Der Grund ist die Finanzierung der selbstgenutzten Immobilie.

|

Quelle: http://commons.ch/deutsch/weltlisten

#####################################

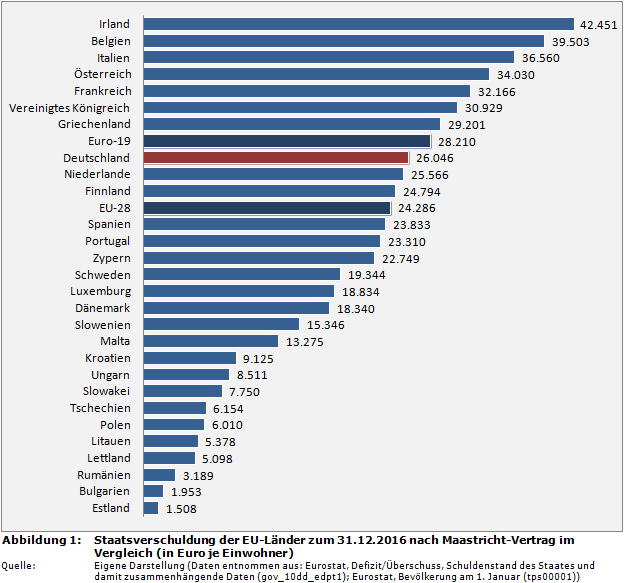

Ranking der EU-Staaten zu den Staatsschulden je Einwohner:

Abbildung 1 enthält eine Übersicht zur Höhe der Pro-Kopf-Staatsverschuldung nach Maastricht-Vertrag zum Jahresende (sog. konsolidierter Bruttoschuldenstand). Berichtet werden Schuldendaten zu den einzelnen EU-Mitgliedern, zu den EU-28 (Summe der 28 EU-Mitglieder zum 1.1.2017) und zu den Euro-19 (Summe der 19 Mitglieder der Eurozone zum 1.1.2017).

Der höchste Pro-Kopf-Schuldenstand aller EU-Länder entfällt zum Stichtag 31.12.2016 auf Irland mit 42.451 Euro je Einwohner. Die niedrigste Pro-Kopf-Staatsverschuldung weist Estland mit 1.508 Euro je Einwohner aus. Deutschland liegt bei einer staatlichen Verschuldung in Höhe von 26.046 Euro je Einwohner.

Quelle: http://www.haushaltssteuerung.de/sta...a-ranking.html

Quelle: http://www.haushaltssteuerung.de/sta...a-ranking.html

##########################################

Germany Loans to Private Sector

Loans to Private Sector in Germany increased to 1364.36 EUR Billion in the first quarter of 2017 from 1347.49 EUR Billion in the fourth quarter of 2016.

Loans to Private Sector in Germany averaged 1094.01 EUR Billion from 1968 until 2017, reaching an all time high of 2367.06 EUR Billion in the fourth quarter of 1998 and a record low of 171.69 EUR Billion in the fourth quarter of 1968.

Zitat:

Germany Loans to Private Sector Forecast 2016-2020

Loans to Private Sector in Germany is expected to be 1410.00 EUR Billion by the end of this quarter, according to Trading Economics global macro models and analysts expectations. Looking forward, we estimate Loans to Private Sector in Germany to stand at 1440.00 in 12 months time. In the long-term, the Germany Loans to Private Sector is projected to trend around 1700.00 EUR Billion in 2020, according to our econometric models.

|

Quelle: https://tradingeconomics.com/germany...private-sector

####################################

Germany Private Debt to GDP 1995-2017

Private Debt to GDP in Germany decreased to 149.50 percent in 2015 from 149.70 percent in 2014. Private Debt to GDP in Germany averaged 160.31 percent from 1995 until 2015, reaching an all time high of 172.10 percent in 2003 and a record low of 148.30 percent in 1995.

Quelle: https://tradingeconomics.com/germany...te-debt-to-gdp

Geändert von Benjamin (06-08-2017 um 12:52 Uhr)

|

|

|

|

|

25-08-2017, 18:31

|

#54

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

25.08.2017

Zitat:

|

Die Konjunktur in der Eurozone zeigt sich zwar auf den ersten Blick robust. Der Einkaufsmanagerindex für die Industrie stieg wieder auf seinen Hochpunkt vom Juni 2017. Dass jedoch der Einkaufsmanagerindex für den Dienstleistungssektor seinen seit Mai bestehenden Abwärtstrend fortsetzt, deutet jedoch auf konjunkturellen Dynamikverlust hin, der auch an den Aktienmärkten der Eurozone Wirkung zeigt.

|

http://www.boerse-online.de/nachrich...och-1002284895

__________________

Beste Grüße, Benjamin

|

|

|

|

|

26-08-2017, 21:14

|

#55

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Donnerstag, 24.08.2017 - 09:59 Uhr

USA: Droht die Pleite binnen 12 Jahren?

Clemens Schmale, Finanzmarktanalyst, https://www.godmode-trader.de/artike...jahren,5478129

USA:

Zitat:

|

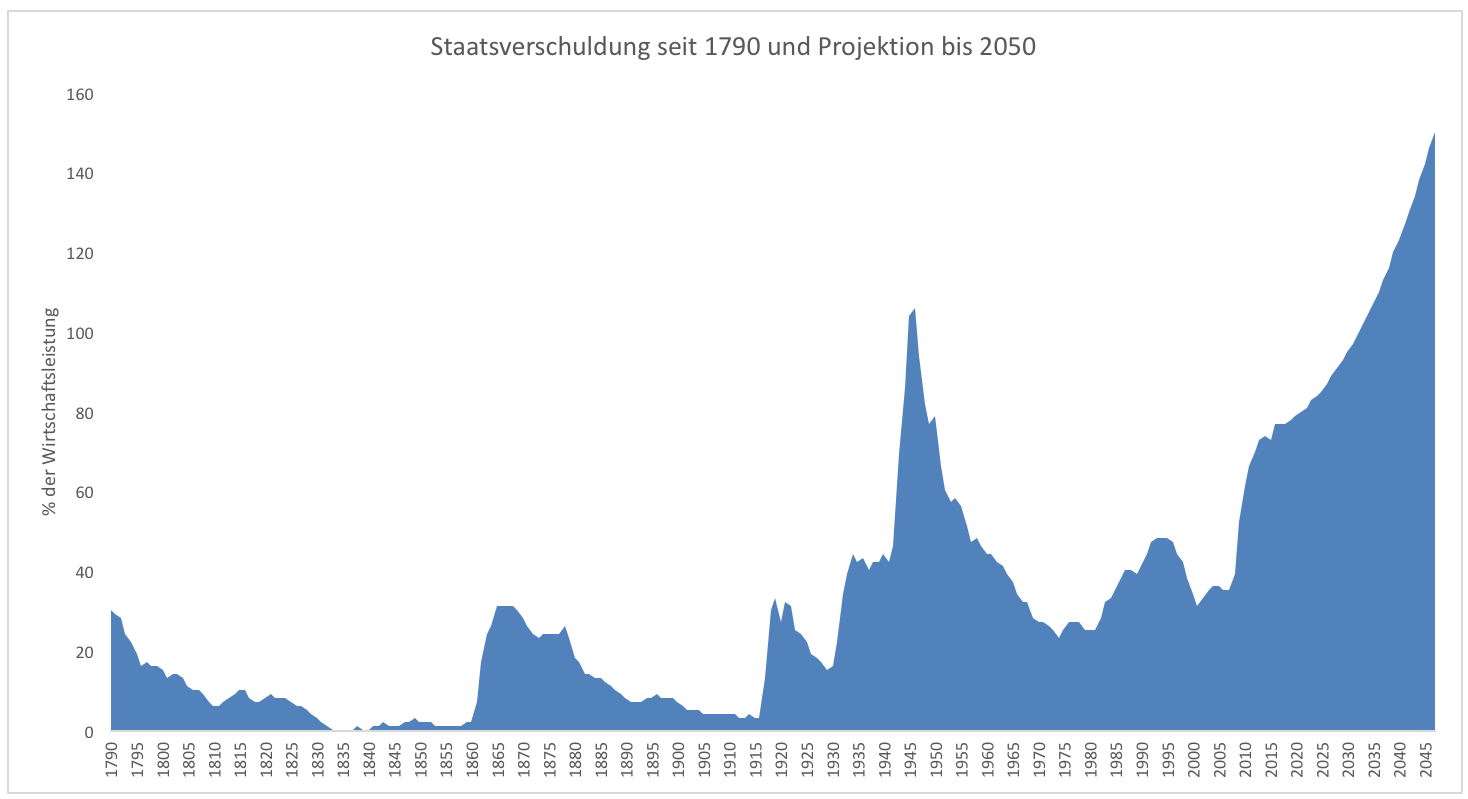

Das Congressional Budget Office geht bis 2050 von einem Anstieg der Verschuldung aus. Es dürfte 150 % der Wirtschaftsleistung erreichen. Es findet also nach dem Schuldenexzess, verursacht durch die Finanzkrise, kein Abbau der Schulden mehr statt.

|

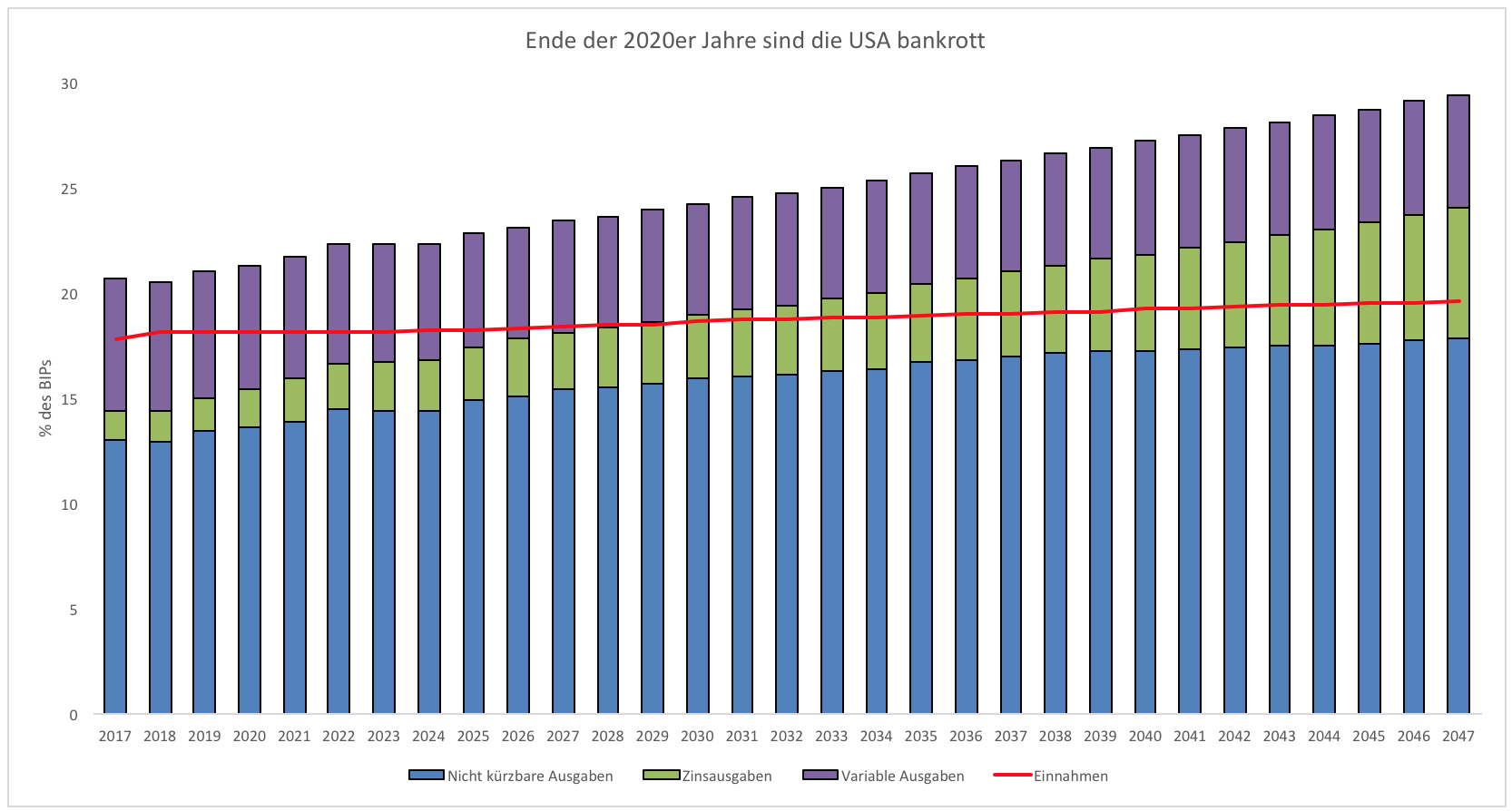

Der erste Block

Zitat:

|

Die Ausgaben setzen sich aus drei Blöcken zusammen (Grafik 2). Die Masse der Ausgaben entfällt auf Leistungen, die der Staat per Gesetz nicht kürzen darf. Dazu gehören bestimmte Sozialleistungen, Renten und Militärausgaben. Gerade die Sozialleistungen werden überproportional stark steigen. Das liegt an der steigenden Lebenserwartung und trotz Aufschwungs an zunehmender Armut. Der Staat muss einspringen.

|

Der zweite Block, über den der Staat nicht frei entscheiden kann, besteht aus Zinszahlungen für die Schulden.

Der dritte Block

Zitat:

|

Zu guter Letzt gibt es einen Block, über den der Staat mehr oder weniger frei entscheiden kann. Diese variablen Ausgaben beinhalten aber auch einen Großteil des Militärbudgets. Es ist undenkbar, dass hier gekürzt wird. Dennoch kann man sich zumindest einreden, dass die Einnahmen die fixen Ausgaben bis zum Jahr 2029 decken. Danach ist das nicht mehr der Fall.

|

Bis 2029 hat der Staat durch Ausgabenkürzungen theoretisch die Möglichkeit, das Budget auszugleichen.

Zitat:

|

Ab 2029 wenn sich bis dahin nichts ändert sind die USA praktisch insolvent. Ab diesem Zeitpunkt ist klar, dass die USA ihre Schulden nie wieder werden zurückzahlen können.

|

Der Staat USA ist dann bankrott. Er kann sich natürlich weiter finanzieren und immer mehr Schulden aufnehmen, doch eine Rückzahlung ist schlichtweg nicht mehr möglich. Wann der Zahlungsausfall stattfindet, kann nicht prognostiziert werden.

Geändert von Benjamin (26-08-2017 um 21:21 Uhr)

|

|

|

|

|

08-05-2018, 18:54

|

#56

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

08.05.208

von Clemens Schmale , https://www.godmode-trader.de/

Unten Auszüge/Zitate aus seinem Artikel:

Im Notfall springt die Regierung ein

Die US-Regierung vergibt Verbraucherkredite.

Der US-Konsument hat sich 2017, insbesondere zu Jahresende, so stark verausgabt, dass eine Abkühlung nicht wirklich überrascht. Zudem tendiert das Kreditwachstum dazu, sich am Ende eines Konjunkturzyklus abzuschwächen.

Aufregender ist die Rolle des Staates bei den Verbraucherkrediten. Zu diesen Krediten gehören Kreditkartenschulden, Autokredite, Überziehungskredite und auch Studienkredite. Es ist nicht ganz klar, weshalb letztere zu den Verbraucher- bzw. Konsumkrediten gezählt werden, aber es ist so.

Die Regierung ist damit zum größten einzelnen Kreditfinanzierer der Amerikaner aufgestiegen. Die Ausfallquoten sind derzeit höher als die Zinsen. Der Staat macht einen garantierten Verlust damit. Einen Großteil der Kredite kann man den Staatsschulden inzwischen wohl einfach hinzufügen, da viel Geld nie wieder einbringlich sein wird.

100 Mrd. Dollar bei einer Wirtschaftsleistung von fast 20 Billionen sind vielleicht ein Tropfen auf den heißen Stein. Nichtsdestotrotz kurbelt die Regierung durch Studienkredite das Kreditwachstum massiv an. Das ist schon einmal und außergewöhnlich.

Geändert von Benjamin (08-07-2020 um 21:48 Uhr)

|

|

|

|

|

16-07-2018, 08:28

|

#57

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Übersicht aus dem Research der Deutschen Bank:

Der Anteil der Wirtschaftsleistung (GDP) einiger Volkswirtschaften, der auf den Export zurückgeht. Der Export macht 40 % des deutschen GDPs aus, bei den USA gehen weniger als 10 % auf den Export zurück.

Der Löwenanteil des deutschen Exports geht demzufolge in die EU (hellblau), nur ein vergleichsweise geringer Anteil (unter 5 %) geht in die USA (rot).

Geändert von Benjamin (08-07-2020 um 21:48 Uhr)

|

|

|

|

|

27-03-2019, 12:21

|

#59

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Relative Größe nationaler Aktienmärkte relativ zur gesamten Welt-Aktienmarktkapitalisierung.

USA machen 53,3% des Weltaktienmarkts aus,

Deutschland lediglich 2,8% ... also unter ferner liefen.

Die gesamte Aktienmarktkapitalisierung in UK ist größer als diejenige jeweils in China, in Deutschland oder in Frankreich! (hätte ich nie gedacht!)

Verwunderlich sind die sehr ähnlichen Daten für Deutschland, der Schweiz und Kanada. Ich hätte ich die Summe aller Aktienmarktkapitalisierungen in der Schweiz nie so relativ "groß" eingeschätzt.

Aktuelle Zahlen 2019, Quelle Credit Suisse

Falls der no-deal-BREXIT tatsächlich kommen sollte, dann dürfte der Rang vom UK sich wohl ändern...

Grafik unten zitiert aus diesen Quellen:

Geändert von Benjamin (27-03-2019 um 12:46 Uhr)

|

|

|

|

|

28-03-2019, 14:56

|

#60

|

|

TBB Family

Registriert seit: Mar 2004

Beiträge: 10.374

|

Der relative und absolute Anteil der nationalen Wirtschaftsleistung

relativ zur gesamten weltweiten Wirtschaftsleistung,

für das Jahr 2017.

Quelle: Weltbank

Die Farben kennzeichnen die Kontinente:- Rosafarben ist der nordamerikanische Wirtschaftsraum gekennzeichnet,

- grün der europäische und

- blau der asiatische.

|

|

|

|

Forumregeln

Forumregeln

|

Es ist Ihnen nicht erlaubt, neue Themen zu verfassen.

Es ist Ihnen nicht erlaubt, auf Beiträge zu antworten.

Es ist Ihnen nicht erlaubt, Anhänge hochzuladen.

Es ist Ihnen nicht erlaubt, Ihre Beiträge zu bearbeiten.

HTML-Code ist aus.

|

|

|

Es ist jetzt 21:35 Uhr.

|