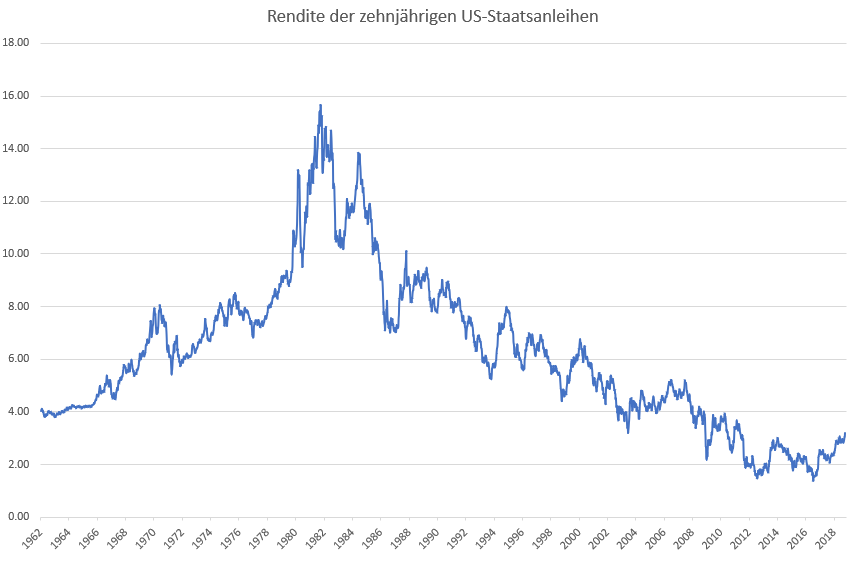

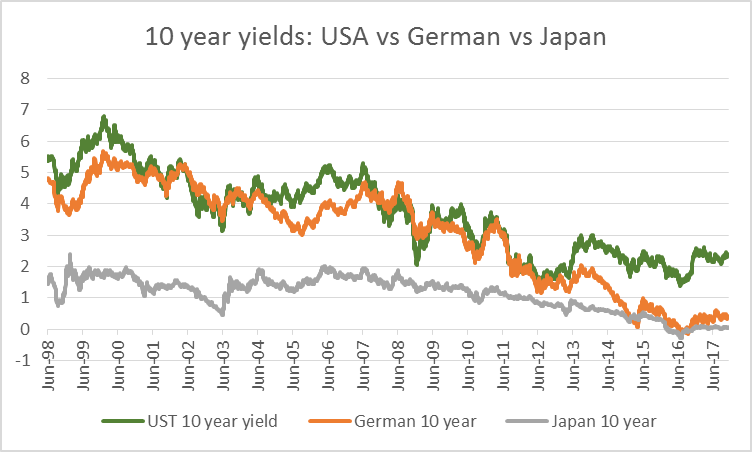

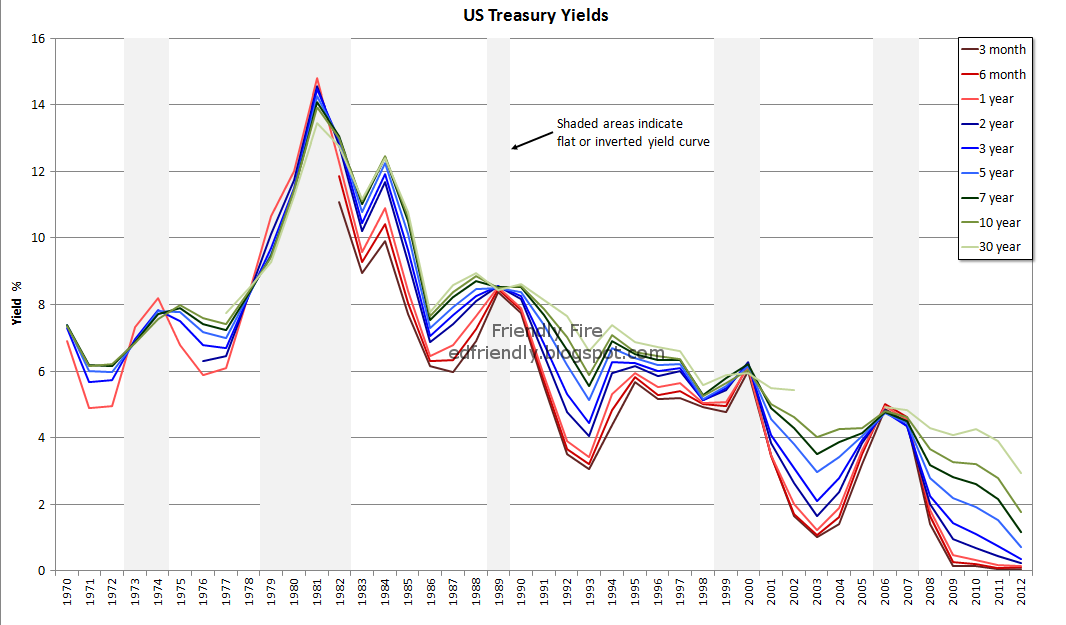

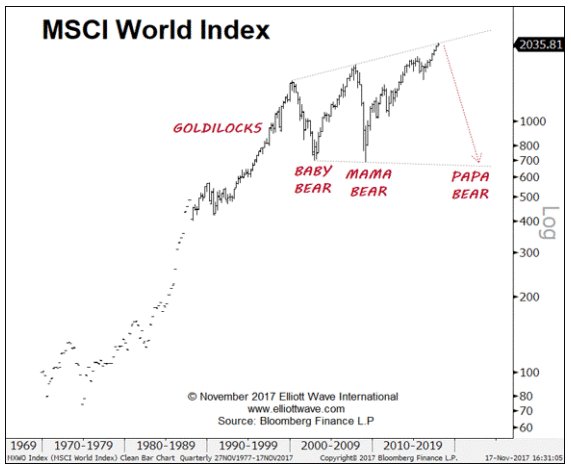

Ultralangfristiger Verlauf der Renditen der 10jährigen US Staatsanleihen. Die Renditen beginnen über die langfristige Abwärtstrendlinie auszubrechen. Die große Zinswende ist in vollem Gange:

---------------------------------

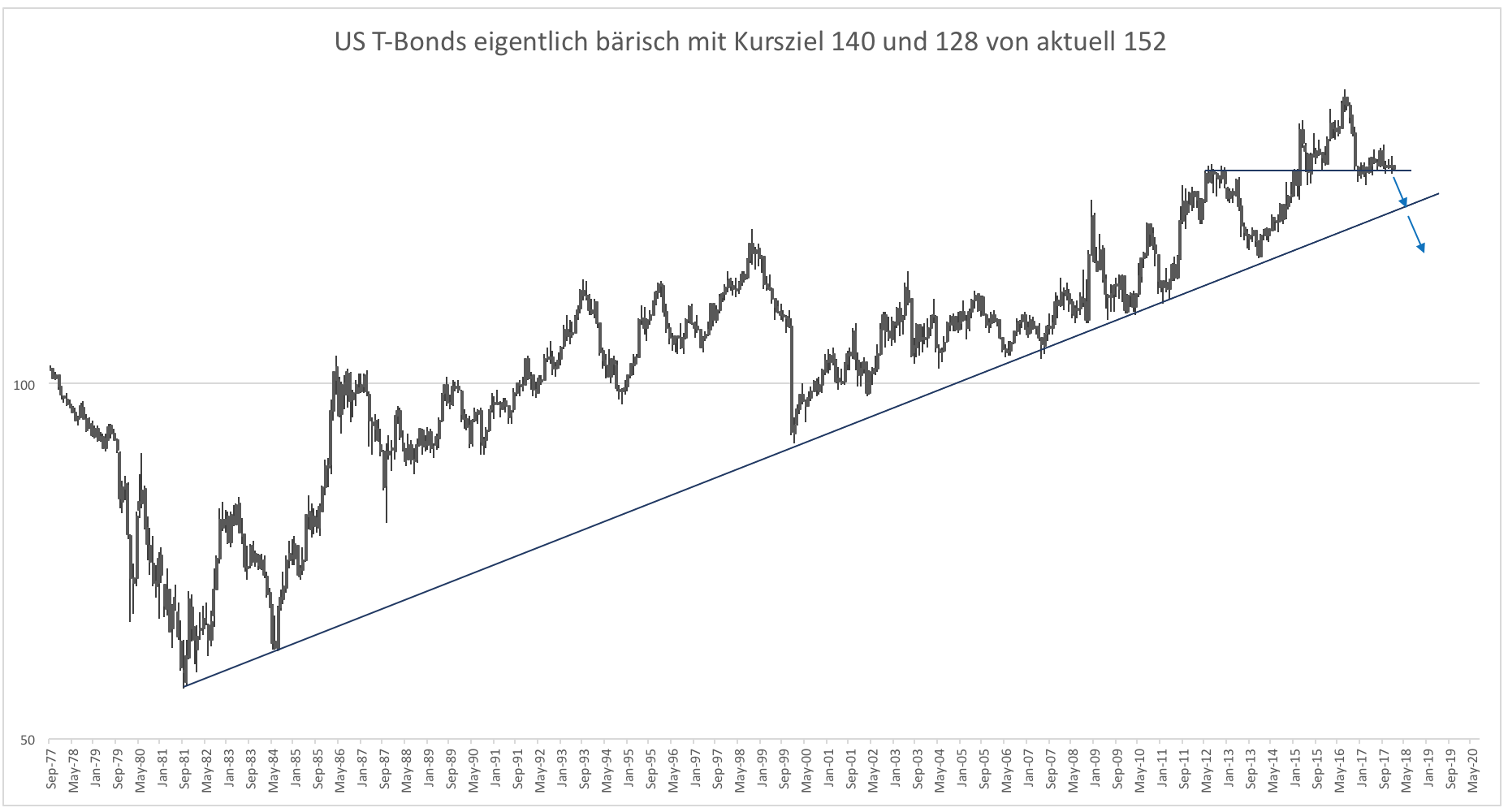

Grafik 1 zeigt den Preis der T-Bond Futures seit den 70er Jahren. Hier bildet sich seit 2015 eine schöne SKS Formation. Löst sich diese auf, sollten die 30-jährigen Anleihen bei knapp 4 % rentieren. Derzeit sind es knapp 2,9 %.

Zitat:

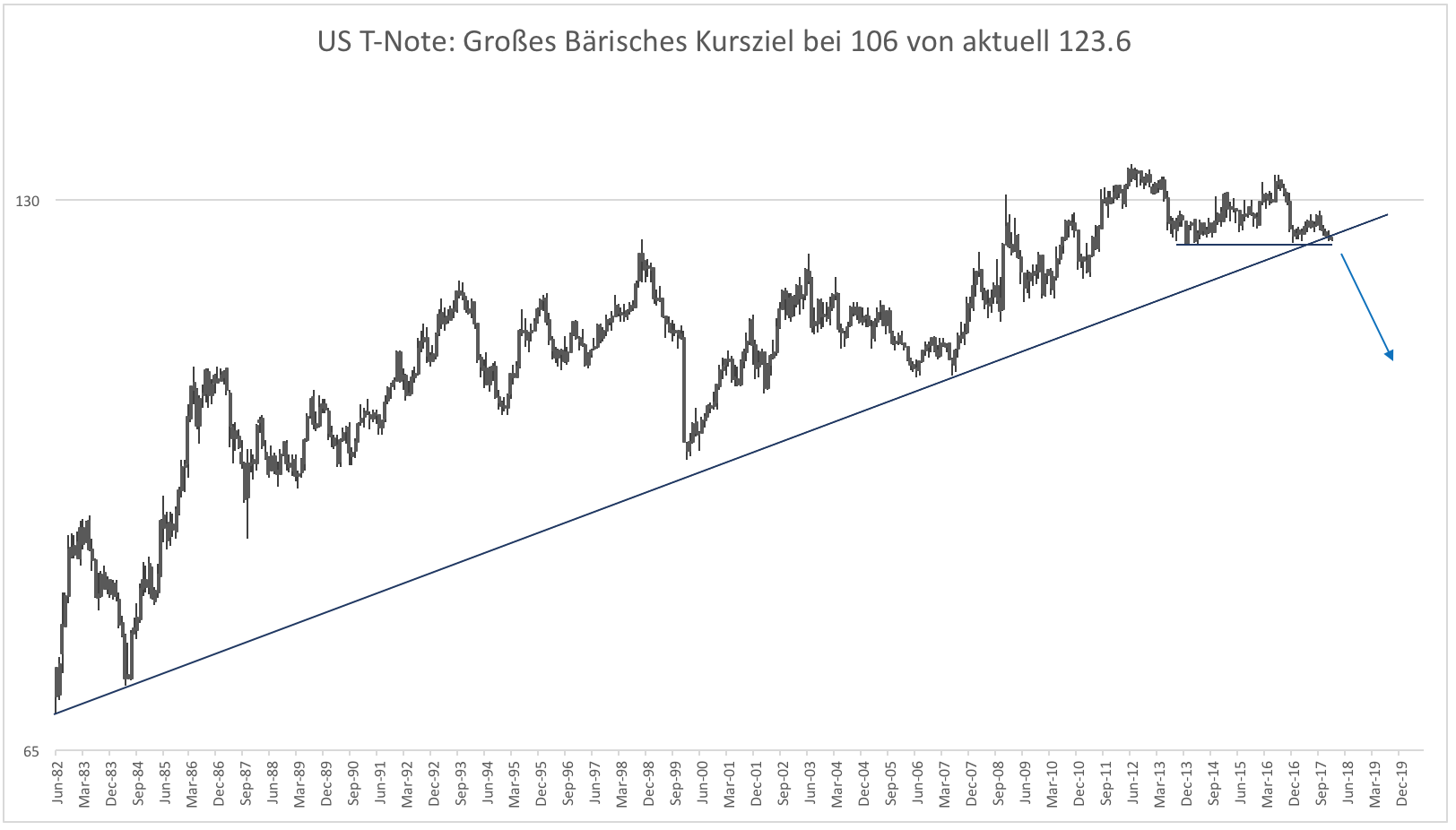

Bei den T-Notes sieht das Bild nicht wesentlich anders aus. Hier ergibt sich ebenfalls das Potential einer ziemlich gewaltigen Abwärtsbewegung, die die Zinsen über 3,8 % auf sogar 5 % führen könnte. Ob das Maximalziel erreicht wird, sei aktuell dahingestellt.

Zitat:

Das ist mein favorisiertes Szenario. Kommt es anders, z.B. weil 2018 doch eine Rezession kommt, sehen die Kursziele auf der Oberseite dramatisch aus. T-Bond Futures könnten charttechnisch gesehen auf 200 und T-Notes auf 160 steigen. Dies entspräche dann einem Zinssatz von 1,7 % für 30-jährige Anleihen und 0 % für 10-jährige.

---------------------------------

CBOE Interest Rate 10 Year Note:[/SIZE] [url]https://www.ftor.de/tbb/showpost.php?p=1234766&postcount=180[/url

BX:TMUBMUSD10Y - 10-Year treasury Note

RUT - Russell 2000 Index (INDEX)

DXY - U.S. Dollar Index (DXY) (INDEX)

GOLD - Gold - Electronic Feb 2017 (CNS)

10y:

2y:

1y:

6m:

COMSTAGE CBK U.S.TREASURY BOND FUTURE DOUBLE SHORT UCITS ETF - I USD DIS ETF WKN: ETF573 ISIN: LU1275255369

Die Strategie basiert auf der Wertentwicklung des U.S. Treasury Bond Future, einem Terminkontrakt auf Anleihen der Vereinigten Staaten von Amerika mit Laufzeiten von mindestens 15 und höchstens 25 Jahren. Die Strategie bildet die Gesamtrendite eines täglichen, mit dem Faktor 2 gehebelten Short-Investments in den U.S. Treasury Bond Future inklusive Verzinsung des nicht gebundenen Kapitals ab ('Total Return Strategie').

Angebot von Shorts auf den BTP Future (italienische Staatsanleihen, 8,5 - 11 Jahre)

gibt es von diesen Emittenten-Banken: Deutsche Bank nur Laufzeit bis Letzter Handelstag jeweiliger Future, nur bis 18 Uhr gehandelt Vontobel: keine Produkte (nur Bund-Future) https://zertifikate.vontobel.com/DE/.../Hebelprodukte HVB https://www.onemarkets.de/de.html keine Produkte Morgan Stanley: keine Produkte BNP Paribas: keine Produkte Commerzbank: Gutes Angebot ABER: Zertis von Commerzbank + Deutsche Bank auf den BTP-Future: Vorsicht: Offenbar enormer Zeitwert-Verlust im Short relativ zum Future-Verlauf!!!

[SIZE="4"]Charttechnik klappt nur mit dem tatsächlichen Future, nicht mit den Zerti-Charts, weil die wg. dem enormen Zeitwert-Verlust verfälscht sind.[/SIZE="4"]

BTP-Zertis lohnen nur dann, wenn eine zügige Bewegung ansteht!

Long Term Euro BTP Future (EUREX)

all data:

4y:

[IMG][/IMG]

Long Term Euro BTP Future (EUREX) - in

Gold in $

Der Lyxor BTP Daily (-2x) Inverse UCITS ETF - Acc ist ein OGAW-konformer börsengehandelter Fonds mit dem Ziel, den Referenzindex SGI Daily Dble Short BTP so genau wie möglich abzubilden.

Der SGI Daily Dble Short BTP bildet die spiegelverkehrte, mit dem Faktor 2 gehebelte, tägliche Wertentwicklung des italienischen Long Term Bond Marktes nach, vermeidet aber zusätzliche Kosten. Die ausführliche Konstruktionsmethodologie kann man unter www.sgindex.com nachschauen.

ETFs von Lyxor Asset Management sind effiziente, börsennotierte Anlageinstrumente, die Anlegern einen transparenten, liquiden und kostengünstigen Zugang zum Exposure des zugrundeliegenden Referenzindex bieten.

Der Lyxor US$ 10Y Inflation Expectations UCITS ETF ist ein OGAW-konformer börsengehandelter Fonds mit dem Ziel, den Referenzindex Markit iBoxx USD Breakeven 10-Year Inflation Index so genau wie möglich abzubilden. Der Index spiegelt die Performance

einer Long-Position in den sechs letzten Emissionen 10-jähriger US-Staatsanleihen mit Inflationsschutz und

einer Short-Position in US-Staatsanleihen mit angrenzenden Fälligkeiten wider.

Der Renditeunterschied zwischen diesen Anleihen wird gemeinhin als 'Breakeven-Inflationsrate' bezeichnet und gilt als Maß für die Inflationserwartungen des Marktes über einen bestimmten Zeitraum.

Größte Positionen:

18,260 % United States Treasury Note/Bond 2,875..

10,110 % United States Treasury Inflation Index..

7,960 % Italy Buoni Poliennali Del Tesoro 2,6%..

7,370 % United States Treasury Inflation Index..

7,210 % French Republic Government Bond OAT 0,..

4,430 % United States Treasury Inflation Index..

4,130 % United States Treasury Note/Bond 2,5% ..

1,830 % Bank of America Corp (float) 05.03.2024

1,430 % United States Treasury Note/Bond 2,25%..

1,410 % Bank of America Corp (float) 05.02.2026

35,860 % übrige Positionen Quelle:https://www.comdirect.de/inf/etfs/de...TION=161642101

Das Low und Ende der Seitwärtskorrektur bei den Renditen der 10-jährigen Treasuries war wohl am 07.April 2017!

Der US Dollarindex ist wohl mit der Seitwärtskorrektur noch nicht fertig und wird wohl im Laufe einiger Wochen von derzeit 101,13 fallen auf ca. 98,8 (Korrekturende). Danach erst dürfte er steigen.

Sollte er aber deutlich und länger als 1 Woche unter 98 fallen, dann wird er längerfristig fallen.

Gründe:

Trump bekommt seine Agenda nicht durch, er wird am 1. Oktober wohl nicht einmal seinen Bundeshaushalt haben. Der "Trump-Hoffnung" geht an den Märkten die Luft aus angesichts dieser inzwischen absehbaren Entwicklung.

Das Vertrauen in US reasuries wird durch diese Entwicklung gestört, folglich steigen - ab dem 07.April 2017 - deren Renditen.

Es ist Zeit, sich Shorts auf die 10-jährigen US-Notes anzusehen!

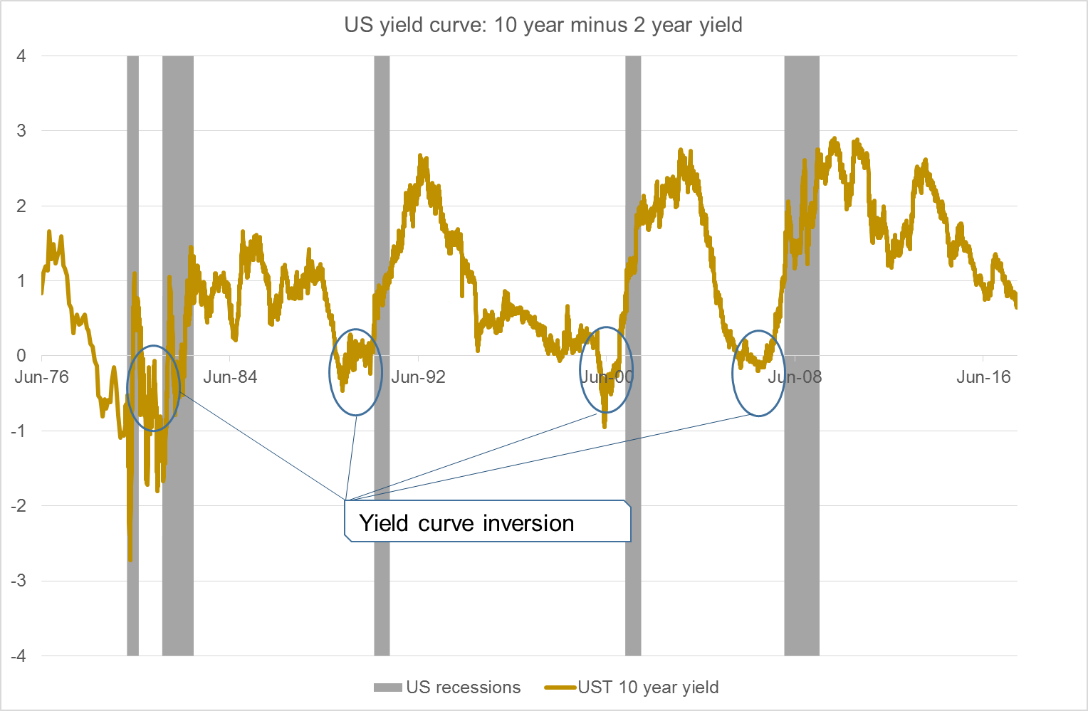

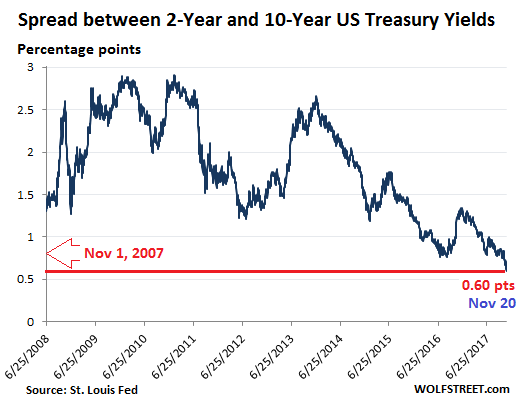

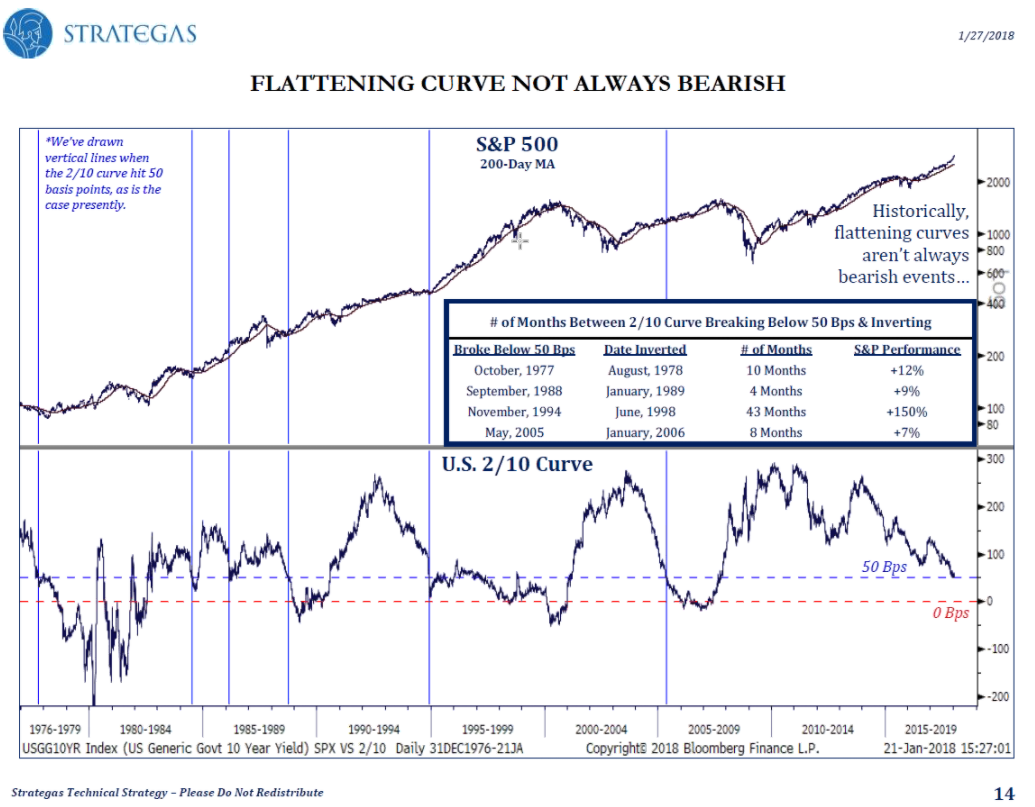

Die Kurve des Grauens macht Analysten nervös

Von Holger Zschäpitz | Stand: 25.11.2017

Zitat:

Auch eine langfristigere Betrachtung des Charts mahnt zur Vorsicht. So hat das unabhängige Analysehaus Capital Economics die Vorhersagekraft des Indikators seit den 1960er-Jahren untersucht. Lediglich in den 60er-Jahren und Mitte der 90er habe die Kurve Fehlalarm geschlagen.

Ansonsten habe sie sich als Art Glaskugel für die Zukunft bewährt. Fallende Werte hätten mit zeitlicher Verzögerung auf eine konjunkturelle Abschwächung gedeutet, negative Werte auf eine Rezession. In den USA ist die Kurve vor jeder Rezession in negatives Terrain gedreht, schreibt Capital-Economics-Studienautor Simon MacAdam.

Jedoch habe sie drei Mal einen Fehlalarm geliefert. Auch in Großbritannien, Frankreich und Kanada habe die Kurve mehr Rezessionen vorhergesagt, als später eingetroffen sind. Ein anderes Bild zeigt sich für Italien, Deutschland und Japan. Hier hat die jeweilige Kurve die Zahl der wirtschaftlichen Kontraktionen unterschätzt.

Aktueller Chart 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity (T10Y2Y): https://fred.stlouisfed.org/series/T10Y2Y Hier 1976-06-01 bis 2017-11-22: S&P 500 im genau gleichen Zeitraum:

###############################################

#############################################

The US Treasury Market Smells a Rat The Yield Spread Collapses To Lowest Since 2007

BY IWB · NOVEMBER 21, 2017; by Wolf Richter wolfstreet.com, www.amazon.com/author/wolfrichter

Zitat:

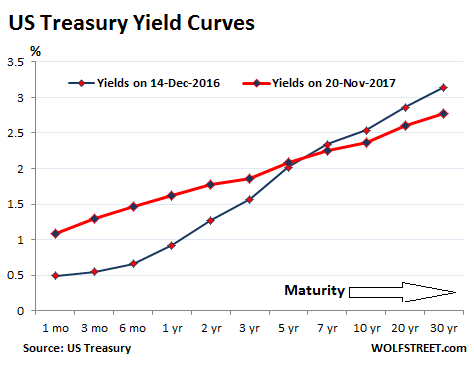

Note how the yield curve has flattened, with the short end rising and the long end falling compared to December 2016. If yields of longer maturities continue to drop and fall below yields of shorter maturities, the yield curve inverts. The last time it inverted was a precursor to the Financial Crisis.

When the 1 year yield (black) moves up to the 10 year yield (red), it is sometimes - but not always - a prediction of an impending recession. Right now, the 1 year yield is clearly moving up to the 10 year yield, and if the current path is any indication, that sets us up for a possible recession sometime around 2020. There seems to be a 1 year lag between the flattening of the curve, and the actual recession hitting.

Zitat:

A dip below the 0 line = recession coming shortly. This chart suggests that the inverted yield curve almost always predicts a recession.

Quelle: https://www.peakprosperity.com/discu...ntary-11102017

++++++++++++++++ BX:TMUBMUSD01YU.S. 1 Year Treasury Bill (TPI) und analog 10 Year Treasury Bill:

######################################## Inverted yield curve??

Vergleich

DB X-TRACKERS MSCI WORLD INDEX UCITS ETF, WKN: DBX1MW

Euro Stoxx 50

DAX

2y: 6m: 14d:

#####################################

Source: Jan 27th, 2018; https://stocktwits.com/symbol/TNX,

Die Renditen der 10-Jährigen US-Staatsanleihen sind seit Anfang September 2019 erstaunlich gestiegen! Ein neuer längerfristiger Trend? Die angehängten Charts deuten allerdings nur mittelfristig so etwas an - denn kurzfristig könnte die Randite wieder fallen runter zum mittel-/längerfristig gültigen Low (siehe analog auch den Bund-Future im Posting #204 oben:https://www.ftor.de/tbb/showpost.php...&postcount=204) ; danach erst länger wieder rauf. Die im dail chart grau eingetragenen Prognosepfeile rauf zu den üblichen Retentionslevels sind rein theoretischer Natur, das kann schon früher wieder abkippen, vor allem, wenn

der S&P 500 bald wieder abkippt

und

die S&P 500-Volatilität entsprechend wieder zulegt (ist aktuell auf auf SEHR tiefem Level, siehe:

Unten zuerst der daily der Renditen der 10-Jährigen US-Staatsanleihen, dann der weekly Chart (in 2-facher Ausfertigung; die grauen Pfeile wären ggf. die c-Welle der 4 nach der Zählung im untersten Chart. Der daily Chart hier aktuell:

Erstaunlich deswegen, weil "an sich" wegen der Fed die Zinsen/Renditen nicht steigen "dürften": Die Fed flutet (wieder) die Märkte reichlich mit frisch aus dem Nichts erschaffenen ("gedruckten") Dollars.

Insbesondere die Indikatoren im Weekly Chart der 10-Jährigen US-Staatsanleihen (ganz unten angehängt) deutet aber auf weiterhin steigende Zinsen/Renditen der 10-Jährigen US-Staatsanleihen hin.

die Aktienmärkte - insbesondere der S&P 500 - bald wieder fallen

das Währungspaar USD/CNY (US Dollar / Chinesischer Renminbi Yuan) hingegen bald wieder steigen. Hier der Vergleich (und die grobe negative Korrelation) mit dem S&P 500):

Nach Informationen und einer Meldung des Deutschlandfunks vom 21. März 2020 sind diese -Summen nunmehr von der Bundesregierung wg. den Coronafolgen vorgesehen:

156 Milliarden Euro in diesem Jahr für einen Nachtragshaushalt +

100 Milliarden Euro (etwa) sogenannte Kreditermächtigungen für einen Wirtschaftsstabilisierungsfonds +

rund 100 Milliarden Euro für Kreditbürgschaften der Förderbank KfW an Unternehmen +

400 Milliarden Euro an Garantien für Firmen geplant, die in Schieflage geraten.

Das bedeutet, dass die nun neu und zusätzlich anstehende Nettoneuverschuldung des Bundes

ggf. doppelt so groß sein wird wie die Höhe eines ganzen Jahreshaushalts des Bundes und

mindestens um etwa 28% in einem Jahr - plötzlich - steigen wird!

Das ist hammerhart!

Zumal es bei diesen Summen ganz sicher nicht bleiben wird, da

die Wirtschaft eine neue Regionalisierung wird organisieren müssen (Region meint Europa. Für die USA bedeutet es Nordamerika, für asiatische Staaten analog "Asien")

aus unserer kostenoptimierten "just-in-time-Wirtschaft" mit weltweiten Lieferketten für Vor- und Endprodukte nun neu eine Wirtschaft mit der Randbedingung "Regionalisierung" hinzukommen wird (Definition siehe oben), mit der Folge einer steigenden Inflation für viele Produkte, einer Ausdünnung des Produktspektrums und allgemein einer Absenkung unserer materiellen Wohlfahrt. Die Komfortansprüche der Bevölkerung werden zunächst einmal über Schulden solange bezahlt werden, bis das nicht mehr verantwortbar geht, weil die Kreditzinsen massiv - und als neuer Langfristtrend - steigen werden (siehe angehängte Charts unten)

alle Staaten des Südens im laufe der Zeit und in Schritten verlangen werden, dass wir ihnen unser gesamtes Volksvermögen bedingungslos schenken sollen. Und unsere Politiker bringen es womöglich fertig (hoffentlich nicht!!!), dass auch noch zu tun - wegen unserer Werte und dem Gebot der internationalen Solidarität.

...allerdings werden bei den Bund-Futures die Renditen wohl nicht gleich wie eine Rakete nach oben jagen bzw. die Kurse wie ein Stein nach unten fallen, weil es da noch die EZB gibt mit ihrem Notfall-Anleihekaufprogramm PEPP (Pandemic Emergency Purchase Programme) mit einem Volumen von 750 Milliarden Euro für Staats- und Unternehmensanleihen in ganz Europa - und nicht nur für den Bund-Future in Deutschland. Es wurde verkündet von Christine Lagarde

am 18.03.2020, entsprechende Medienberichte darüber datieren oft zum 19.03.2020.

Der Bund-Future Kurs stieg vom Low am 18.03.20 bis zum Handelsschluss am 20.03.20 kontinuierlich an.

Wie geht das nun in den nächsten Tagen weiter?

Ich schätze, dass mittelfristig ein Kursverfall im Bund-Future eintritt und (börsentypisch) in Wellen erfolgen wird, nicht schlagartig.

+++++++++++++++

Zitat:

EZB will Anleihen für 750 Milliarden Euro kaufen

AKTUALISIERT AM 19.03.2020

Im Kampf gegen die wirtschaftlichen Folgen der Coronavirus-Pandemie hat die Europäische Zentralbank ein Notkaufprogramm für Anleihen in Höhe von 750 Milliarden Euro angekündigt. Es soll dabei um Wertpapiere der öffentlichen Hand und der Privatwirtschaft gehen, wie die EZB am späten Mittwochabend mitteilte.

Das Programm werde beendet, sobald der EZB-Rat die Coronavirus-Krise für bewältigt halte, aber nicht vor Jahresende, hieß es weiter. Außergewöhnliche Zeiten erfordern außergewöhnliches Handeln, schrieb EZB-Präsidentin Christine Lagarde auf Twitter. Es gebe keine Limits bei unserem Einsatz für den Euro, fügte sie hinzu. Wir sind im Rahmen unseres Mandats entschlossen, das volle Potential unserer Werkzeuge auszuschöpfen, betonte sie.

Damit will sie die Zinsen drücken, zu denen sich Staaten und Unternehmen verschulden können.

Im Rahmen des neuen Ankaufprogramms könne die EZB auch Staatsschulden Griechenlands ankaufen, hieß es.

Zitat:

Nach der EZB-Ankündigung reagierten die Kurse der europäischen Staatsanleihen. Die Rendite deutscher und französischer Schuldtitel gingen zurück, die Rendite zehnjähriger italienischer Titel verminderte sich um 90 Basispunkte auf 1,5 Prozent. In Asien stigeen die Kurse zunächst deutlich an, gaben ihre Kursgewinne aber schnell wieder ab. Es gibt keine Käufer, es gibt nicht viel Liquidität und alle steigen einfach aus, sagte Chris Weston vom Melbourner Broker Pepperstone.

Zusammen mit dem bereits seit Jahren laufenden Programm wird die EZB alles in allem jetzt monatlich im Schnitt für 100 Milliarden Euro Anleihen kaufen, insgesamt 1,1 Billionen Euro. So will sie erreichen, dass Staaten und Unternehmen, die sich durch den Verkauf von Anleihen Geld bei Investoren besorgen, dies zu verträglichen Zinskonditionen tun.

Der EZB-Rat hat die folgenden Beschlüsse gefasst:

(...)

Zitat:

Gesamtumfang von 750 Mrd haben. Die Ankäufe werden bis Ende 2020 durchgeführt und umfassen alle Kategorien von Vermögenswerten, die im Rahmen des bereits bestehenden Programms zum Ankauf von Vermögenswerten (APP) zugelassen sind. *

Bei den Ankäufen von Wertpapieren des öffentlichen Sektors richtet sich die Verteilung auf die einzelnen Länder weiterhin nach dem jeweiligen Kapitalschlüssel der nationalen Zentralbanken. Gleichzeitig werden die Käufe im Rahmen des neuen PEPP flexibel durchgeführt. Dadurch sind Schwankungen bei der Verteilung der Ankäufe im Zeitverlauf hinsichtlich der Anlageklassen und der Länder möglich. *

Für von der griechischen Regierung begebene Wertpapiere wird im Rahmen des PEPP eine Ausnahmeregelung in Bezug auf die Kriterien für die Ankauffähigkeit gewährt. *Der EZB-Rat wird die Nettoankäufe von Vermögenswerten im Rahmen des PEPP beenden, wenn er der Ansicht ist, dass die Phase der Coronavirus-/COVID-19-Krise überstanden ist, keinesfalls jedoch vor Jahresende.

2. Die Ausweitung der Bandbreite ankauffähiger Vermögenswerte im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) auf Commercial Paper von Nichtfinanzunternehmen, sodass alle Commercial Paper mit ausreichender Bonität im Rahmen des CSPP angekauft werden können. *

3. Die Lockerung der Anforderungen an die Sicherheiten durch Anpassung der wichtigsten Risikoparameter des Sicherheitenrahmens. Insbesondere wird der Rahmen für zusätzliche Kreditforderungen (Additional Credit Claims ACC) auf Forderungen ausgeweitet, die im Zusammenhang mit der Finanzierung des Unternehmenssektors stehen. So wird sichergestellt, dass Geschäftspartner die Refinanzierungsgeschäfte des Eurosystems weiterhin in vollem Umfang nutzen können. **

Der EZB-Rat ist entschlossen, seine Rolle bei der Unterstützung aller Bürgerinnen und Bürger des Euroraums in dieser äußerst schwierigen Zeit wahrzunehmen. Zu diesem Zweck wird die EZB sicherstellen, dass alle Sektoren der Volkswirtschaft von den günstigen Finanzierungsbedingungen profitieren können, die es ihnen ermöglichen, diesen Schock aufzufangen. Dies gilt für Familien, Unternehmen, Banken und Regierungen gleichermaßen. *Der EZB-Rat wird innerhalb seines Mandats alles tun, was erforderlich ist. Er ist voll und ganz bereit, seine Programme zum Ankauf von Vermögenswerten aufzustocken und deren Zusammensetzung anzupassen, in dem Umfang, wie es notwendig ist, und für so lange, wie es erforderlich ist. Der EZB-Rat wird alle Optionen und Möglichkeiten prüfen, um die Volkswirtschaft während dieser Krise zu unterstützen. *Sollten einige selbst auferlegte Beschränkungen die EZB möglicherweise daran hindern, so zu handeln, wie es zur Erfüllung ihres Mandats erforderlich ist, so wird der EZB-Rat die Überarbeitung dieser Beschränkungen in Erwägung ziehen, soweit es notwendig ist, damit sein Handeln in einem angemessenen Verhältnis zu den Risiken steht, mit denen wir konfrontiert sind. Die EZB wird nicht dulden, dass in einem Land des Euroraums Risiken für die reibungslose Transmission der Geldpolitik bestehen.*

++++++++++++++++++++++++++ Italien und Griechenland droht nie dagewesene Pleite Brüssel will Defizitregeln aussetzen

Wegen der Corona-Krise will die EU-Kommission in einem nie dagewesenen Schritt die europäischen Regeln für Haushaltsdefizite der Mitgliedstaaten bis auf Weiteres aussetzen. Erstmalig wird "die allgemeine Ausweichklausel" im EU-Stabilitätspakt aktiviert.

Zitat:

Ursula von der Leyen am Freitag. Der Schritt bedeutet, dass nationale Regierungen so viel Liquidität wie nötig in die Wirtschaft pumpen können.

Zitat:

Dann könnten Haushaltsvorgaben insgesamt ausgesetzt werden.

Zitat:

Von der Leyen schloss angesichts der dramatischen Lage auch die gemeinsame Ausgabe von Anleihen durch die Euro-Länder nicht aus. Wir gucken alle Instrumente an, sagte sie im Deutschlandfunk. Und das, was hilft, wird eingesetzt. Das gelte auch für sogenannte Corona-Bonds. Wenn sie helfen, wenn sie richtig strukturiert sind, werden sie eingesetzt.

Zitat:

Nach Angaben aus EU-Kreisen könnten die Corona-Bonds aus gemeinsamen Mitteln der Europäischen Investitionsbank bestehen, die durch den Euro-Rettungsfonds ESM garantiert werden.

Gunther Schnabl, 22. März 2020:

@GuntherSchnabl, Professor for Economic Policy and International Economics at Leipzig University. https://twitter.com/GuntherSchnabl/s...48716547190787

Die Notmaßnahmen sind gewaltig, der Bund erhöht seinen Schuldenrahmen schlagartig um rund 360 Milliarden Euro, etwa 10 Prozent der jährlichen Wirtschaftsleistung.

++++++++++++++++++++++++++

Zitat:

Wenn die Weltwirtschaft implodiert, ist der Rentenmarkt sicherste Ort, um Vermögen dauerhaft zu vernichten.

Aber auch im positiven Szenario einer Wirtschaftserholung ist das Vermögen in Anleihen alles andere als sicher. Eine Berechnung von Sentix zeigt Kursverluste auf, die bei Zinserhöhungen von 0,5 Prozentpunkten innerhalb eines Jahres drohen: Deutsche Anleihen würde je nach Laufzeit bis zu 13,5 Prozent an Wert verlieren.

Quelle:

VERMÖGENSVERWALTER ÜBER CORONA-KRISE

Die Gefahr lauert an den Rentenmärkten

Autor: Michael Scholtis, Vorstand der Plutos Vermögensverwaltung https://www.dasinvestment.com/keine-...aktien/?page=2

+++++++++++++++++++++

Gesamtumfang von 750 Mrd meint etwa 72,8 Mrd./Monat, beginnend vom 23.03.2020 bis zum 31.12.2020 gerechnet, bei gleichmäßiger Verteilung über die verbleibenden 10,3 Monate.

+++++++++++++++++++++++++++++++++++++++

Zitat:

And if the central bank ramps up its bond purchases significantly, that comes with risks of its own.

"The Fed would have to get really nervous that in a weak economy with interest rates rising, obviously that just starts a cycle, a vicious cycle of weak economy leads to more stimulus, leads to more bonds, leads to higher interest rates, leads to weaker economy, just rinse and repeat," Gundlach said. "And so the Fed may have to buy the entire bond market."

Quelle: 'Bond King' Jeffrey Gundlach explains soaring yields after Fed rate cuts

'All of this stimulus is a massive amount of bonds'

March 18, 2020, https://www.foxbusiness.com/markets/...-soar-gundlach

++++++++++++++++++++++++++++++++++++++++++

Daher ist es lohnend, die weitere Chart-Entwicklung von öffentlichen Anleihen zu verfolgen, hier am Beispiel von Long-Zertifikaten (alle vom Emittenten Commerzbank) auf diese Werte:

Erstaunlich + Überraschend: Nach dem weekly Chart... ...hätten die T-Notes noch Long-Potential bis gut 165, siehe unten ! (Vermutlich rechnet diese Seite (Link oben) linear und nicht logarithmisch, daher tatsächliche Schätzwerte vermutlich ungenau)

Slow-Stoch im weekly entsprechend deutlich "unten", also long.

Inflation also mittelfristig keine Thema mehr?! Stand 24.05.2021 eod: 132,48

Without a debt-limit increase, the government will run out of money to pay all of its bills soon after Congress returns from a recess in September. Lawmakers also face a Sept. 30 deadline to fund government operations after the end of the current fiscal year.

Zitat:

Yellen has said the government could exhaust special measures and run out of cash soon after Congress returns from recess in September.

Zitat:

The Congressional Budget Office forecasts lawmakers will have until October of November to raise or suspend the debt limit. Bank of America strategist Mark Cabana estimated in a note to clients that the Treasury wont run out of money until mid- to late-November.

Zitat:

Despite moments of drama, the White House and Congress have always resolved deadlocks over the debt limit without a default.

But a protracted and acrimonious fight in 2011 between President Barack Obama and congressional Republicans took the country to the brink, leading to the first first-ever downgrade of the U.S. sovereign credit rating and contributing to a stock-market slide.

The benchmark S&P 500 fell almost 17% in less than three weeks, a plunge that started as the debt impasse worsened but continued even after a default was averted. With concerns also rising over a sovereign debt crisis in Europe at the time, the index took more than six months to recover to its July 22, 2011, close.

Zitat:

Most GOP senators speaking on the matter have been adamant that they wont support extending the debt limit in a short-term spending bill, known as a continuing resolution. Agencies will run out of spending authority when the fiscal year ends on Sept. 30, and absent so-far elusive consensus on appropriations bills the government would shut down without the must-pass stop-gap measure.

hingegen bald wieder steigen.

hingegen bald wieder steigen.  Hier der Vergleich (und die grobe negative Korrelation) mit dem S&P 500):

Hier der Vergleich (und die grobe negative Korrelation) mit dem S&P 500): (Vermutlich rechnet diese Seite (Link oben) linear und nicht logarithmisch, daher tatsächliche Schätzwerte vermutlich ungenau)

(Vermutlich rechnet diese Seite (Link oben) linear und nicht logarithmisch, daher tatsächliche Schätzwerte vermutlich ungenau)