Mein erster eigener beitrag hier im Hot- Stocks Forum!*freu*

Die Lintec Information Technologies ist

ein Urgestein des Neuen Marktes. Der

PC-Bauer und Dienstleister ist nach segmenttypischen

Großmachtsträumen in

eine tiefe Krise geschlittert, konnte sich

aber durch Kapitalmaßnahmen und einschneidende

Sanierungsschritte retten.

Eine kürzlich erfolgte Übernahme eröffnet

dem ostdeutschen Unternehmen aus

Taucha bei Leipzig neue Perspektiven.

Ein richtiges Schnäppchen hat das Lintec-

Management da an Land gezogen:

Die chiliGREEN Computer GmbH aus

Linz (Österreich) ist mit ca. 50 Mio. EUR

Umsatz rund 5mal so groß wie Lintec

die in den ersten 9 Monaten 2006 bei

rund 6,7 Mio. EUR Umsatz einen Verlust

von 0,88 Mio. EUR erwirtschaftete.

Daher kaum zu glauben, für

welchen Preis man in Taucha an die

chilis rankam, die immerhin zu den

größten österreichischen Herstellern

von Desktop-. Notebook- und Serversystemen

gehört: Schlappe 2,09 Mio.

neue Aktien gehen im Rahmen einer

Sachkapitalerhöhung an die chili-

Gesellschafter. Im Größenvergleich

muss man auch klar fragen: Handelt

es sich nicht eher um einen verkappten

Reserve Take Over als eine Übernahme

durch Lintec, wie es formal

aussieht? Gerüchten zufolge wollte

ChiliGREEN nämlich ohnehin gerne

an die Börse.

Wie auch immer, für Lintec und den

Standort Taucha ist der Deal ein

Glücksfall. Das dortige firmeneigene

Gebäude hat genug Kapazitäten für

Umsätze im dreistelligen Mio-Bereich.

Und das Lohnniveau im Osten

ist nach wie vor ideal, da muss man

nicht zwingend nach China: Ein Lintec-

Angestellter verdient im Schnitt

nur 1100 EUR/Monat.

Das fusionierte Unternehmen sollte

in der Lage sein, erhebliche Synergien

zu heben, im Vertrieb, der

Produktion und der Logistik. Der

gemeinsame Umsatz wird, ohne

Wachstum, bei 60 Mio. EUR landen.

Eine knappe Mio. EUR Gewinn sollte

dabei das Mindestziel sein, wobei

das Management mittelfristig bei

3% Umsatzmarge ankommen will.

Das wären auf aktuellem Umsatzniveau

immerhin fast 2 Mio. EUR

Profit. Gut 50 Mio. EUR steuerlicher

Verlustvortrag sorgen dafür, dass der

Fiskus kaum etwas abkriegt (sofern

geeignete Konstruktionen gefunden

werden, denn grenzüberschreitende

steuerliche Organschaften gibt es

immer noch nicht).

Diesen Zahlen steht eine Marktkapitalisierung

von rund 7 Mio. EUR

gegenüber (7,33 Mio. Aktien ach

Sacheinlage und kleiner Bar-Kapitalerhöhung).

KGV damit ca. 7, KUV

0,11. Das ist ausbaufähig. Von der

Presse wurde Lintec noch nicht aufgegriffen

ein idealer Zeitpunkt für

Turnaround-Trader

Lintec gehört sicher nicht zur

Creme de la Creme an der Börse.

Aber Turnaround-Aktien haben

ihren eigenen Reiz. Wenn

sie drehen, dann meist richtig.

Bis vor kurzem musste man fast

die Insolvenz fürchten. Durch

den Deal und den Zufluss neuen

Kapitals ist Lintec erst mal

über den Berg.

Die Bewertung kann sich sehen

lassen. Wenn Lintec wirklich

mittelfristig 2 Mio. EUR Gewinn

schafft, dann liegt das KGV stat

bei 7 sogar bei 3,5.

Die Aktie ist weitgehend unbeachtet.

Ein Einstieg auf aktuellem

Niveau sollte sich für Trader lohnen.

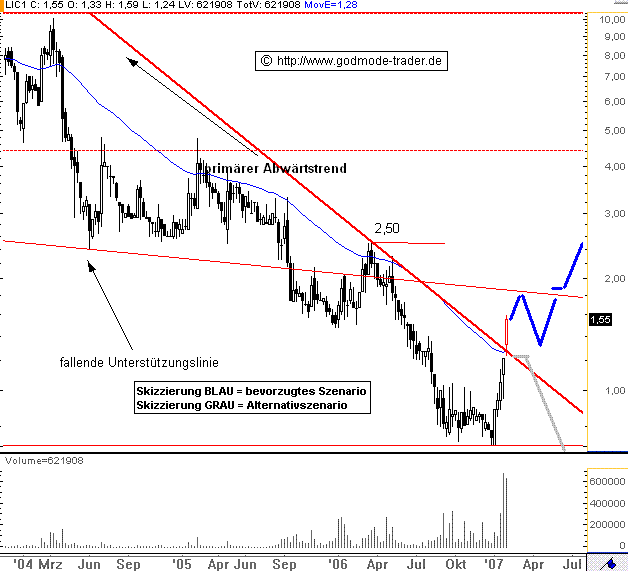

ISIN: DE000A0EZF12

Aktienzahl: 7,33 Mio.

Besprechungskurs: 1,02 EUR

Internet:

www.lintec.de

Quelle:Traders Journal

das ist derzeit natürlich zukünftig Utopie , aber es könnte derzeit eine gute Turnaround-Chance für das Unternehmen Lintec sein um sich wieder aufzuraffen und besseren Zeiten entgegen zu blicken ,Lintec ist mit heutigen Tag auf meiner Watchlist drauf .....

das ist derzeit natürlich zukünftig Utopie , aber es könnte derzeit eine gute Turnaround-Chance für das Unternehmen Lintec sein um sich wieder aufzuraffen und besseren Zeiten entgegen zu blicken ,Lintec ist mit heutigen Tag auf meiner Watchlist drauf .....